物流施設市場の現状と未来への影響を探る – 回復の兆しと新たなリスク

物流施設市場の現状

近年、物流施設市場は貨物輸送量の回復や荷動き指数の改善といった明るい兆しを見せている。しかし、その一方で中東情勢の緊迫化や燃料コストの上昇といった新たなリスクが影を落としている。この複雑な状況の中、在庫管理戦略の見直しは、今後の物流不動産市場を左右する重要な要因となるだろう。

市場の持ち直しとリスク

2025年12月時点の速報では、前年同月比で4.1%の貨物輸送量の増加が記録されたものの、輸送トンキロは9.2%も減少している。これは、運航あたりの平均輸送距離が短縮されていることを示唆しており、物流の効率性が求められていることを物語っている。NX総研による荷動き指数も、今回の第4四半期において前期から10ポイント改善し「マイナス4ポイント」となった。

ただし、2026年第1四半期の見通しは「マイナス6」へと低下の予想が示されている。これは、報告時点では考慮されていなかったホルムズ海峡の緊迫化が影響する可能性が高いことを示唆している。

燃料コストの影響

日本において、トン当たりの燃料コストには、現在高市政権のガソリンや軽油に関する税率変更の取り組みがある。しかし、ホルムズ海峡の封鎖が続く限り、エネルギー供給への不安感は抜けず、輸送コストが急激に上昇するリスクが現実のものとなっている。特に中東からの原油依存度が90%を超える日本においては、物流企業が受ける影響は深刻だ。原油価格の急騰や、燃料サーチャージが経営に与える打撃は、中小運送業者にとって致命的となりかねない。これは「2024年問題」が引き金となり、ドライバー不足をさらに加速させ、国内物流のキャパシティを削減する懸念がある。

在庫管理戦略の変化

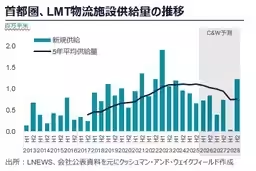

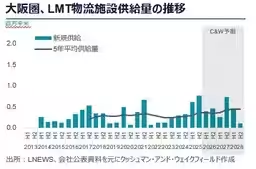

今後、荷主は従来の「Just-in-Time」から「Just-in-Case」への移行を余儀なくされる可能性が高い。これは、サプライチェーンの不安定さを反映したもので、保有すべき在庫の基準が引き上げられることで、追加の倉庫需要が生まれるかもしれない。ただし、首都圏での新規供給は前年比で38%減少し、全体的な供給不足が懸念される。

中長期的なアウトルック

建設資材のコストも上昇すると考えられており、その影響で新規開発プロジェクトの採算が難しくなる恐れがある。これにより着工の延期や見直しが生じる可能性がある。更に、エネルギー高が電気代を押し上げることで、特に最新鋭の物流施設においてはテナントの光熱費負担が増加することが予想され、そのためにESG対応型の省エネ物流施設への需要が高まる可能性もある。

まとめ

物流施設市場は回復の兆しを見せつつあるが、新たなリスクも多く抱えている。未来に向けた戦略の見直しは、各企業にとって不可欠だ。これからの変動に適応するためにも、在庫管理や供給戦略を柔軟に調整し、持続可能な物流体制を構築していく必要がある。市場の変化に対する理解を深めることで、持続的な成長が可能となるだろう。

トピックス(その他)

【記事の利用について】

タイトルと記事文章は、記事のあるページにリンクを張っていただければ、無料で利用できます。

※画像は、利用できませんのでご注意ください。

【リンクついて】

リンクフリーです。