住宅ローン金利上昇が家計に与える影響を調査した結果

住宅ローン金利上昇がもたらす家計への影響

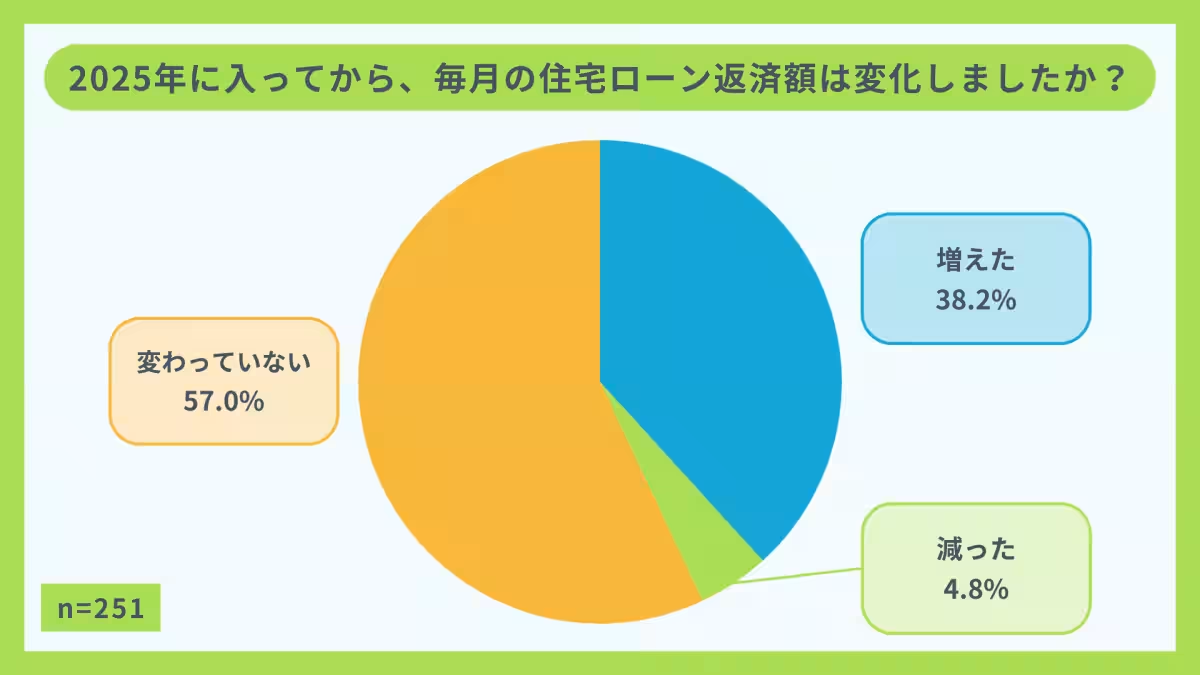

2025年3月、インプルーブメント株式会社が実施した意識調査によると、変動金利の住宅ローンを返済中の方々の約38.2%が既に返済負担の増加を実感していることがわかりました。これは日銀の金融緩和政策の転換や物価上昇が影響していると考えられ、特に変動金利を選択している世帯は、その影響を早くも受けていることが示されています。

変動金利ユーザーの苦境

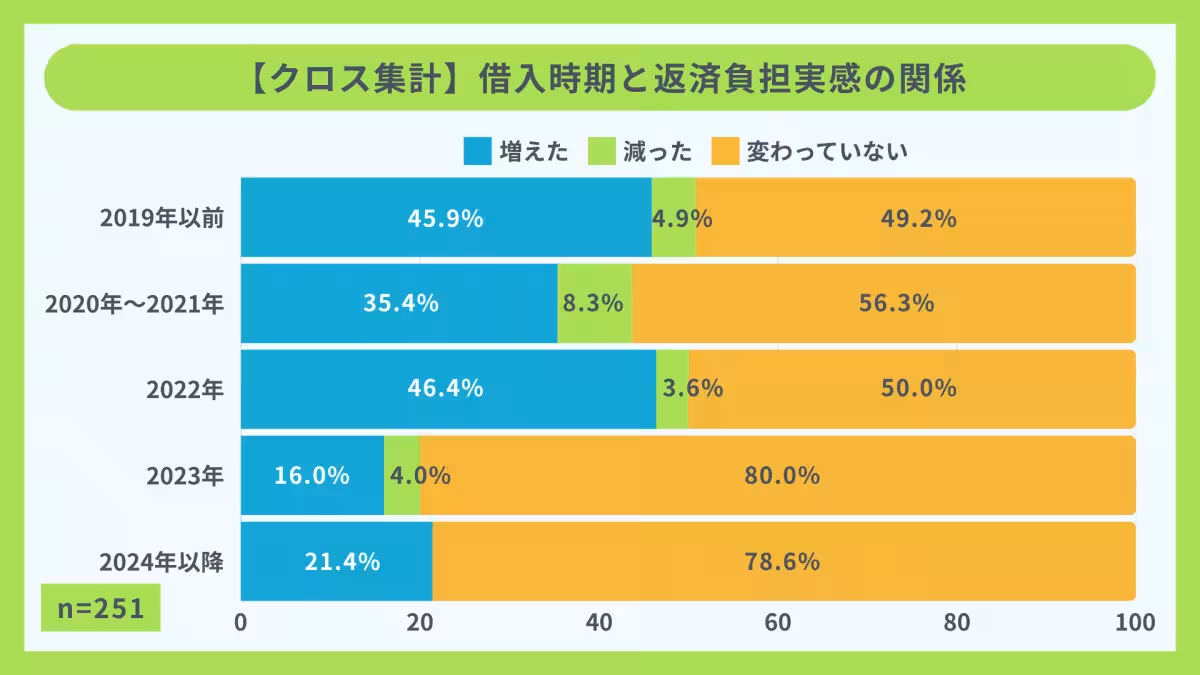

調査に参加した251名の20代以上の変動金利ユーザーの中で、57%が住宅ローンの返済額が変わっていないと答えましたが、実に38.2%が返済が増えたと感じています。特に2019年以前に借り入れた層では45.9%が負担の増加を実感しており、長期間の返済を続けるほど安心できない現実が浮き彫りになっています。

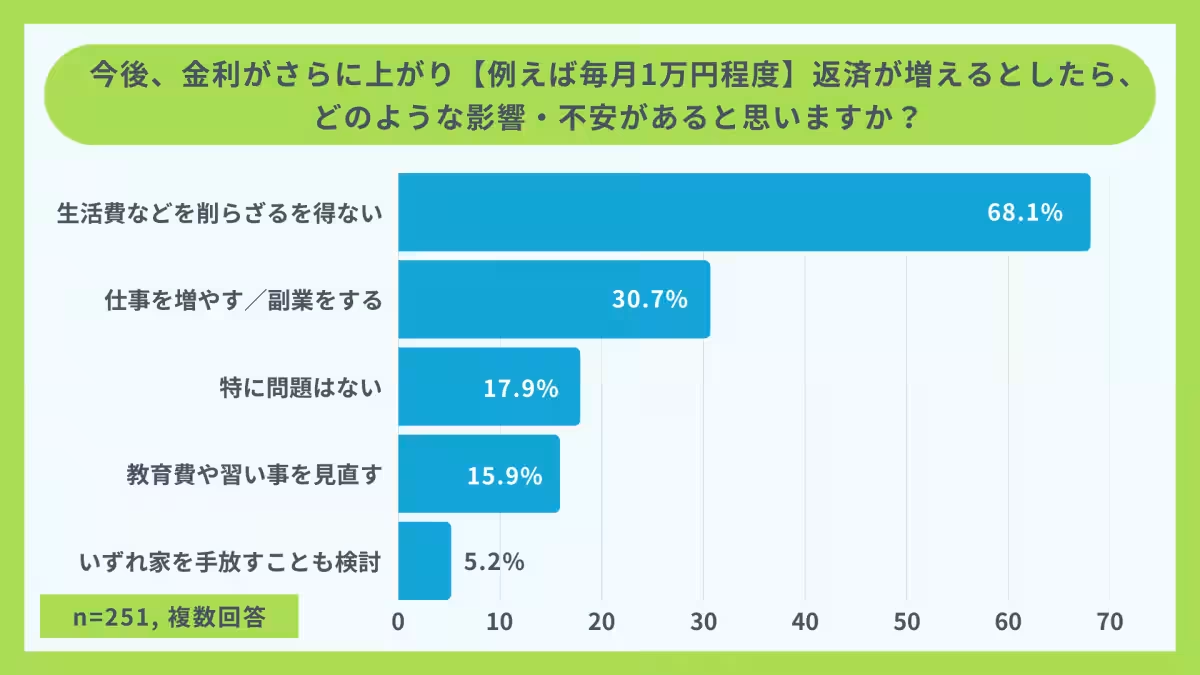

さらに、今後の返済額が1万円程度増加する場合、68.1%の人々が生活費を削ることを考えていると回答しました。これは、金利上昇が直接的に家計を圧迫し、生活全般に影響を及ぼすことを物語っています。

知識不足と対策の遅れ

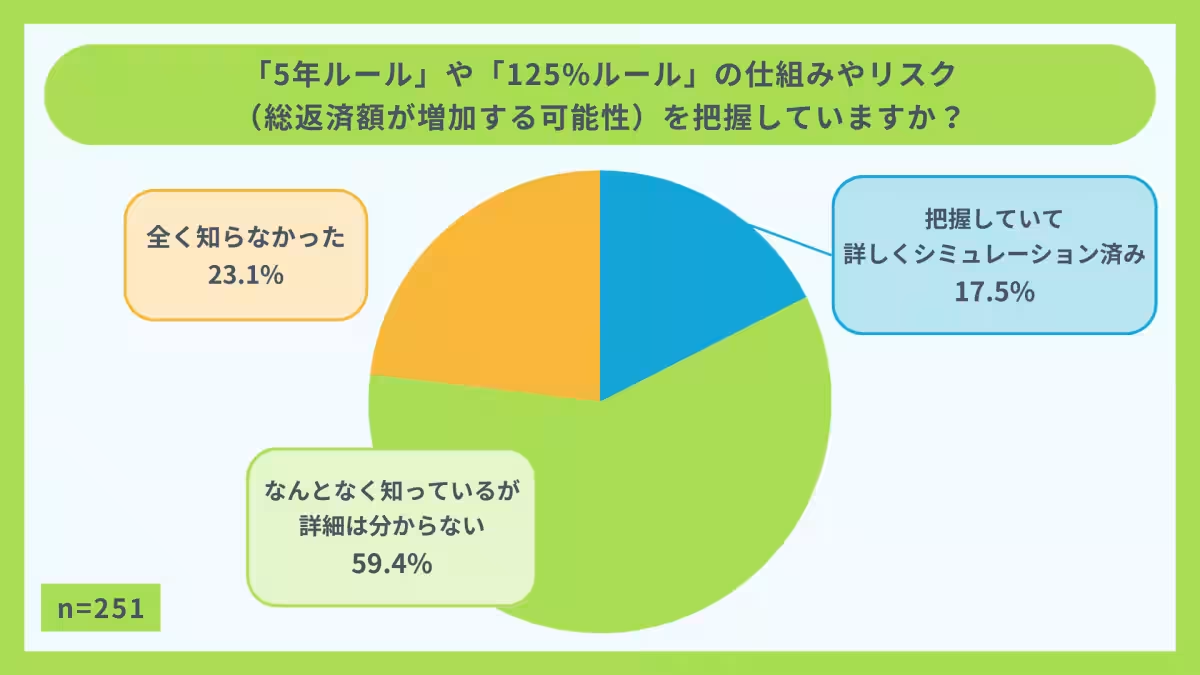

また、変動金利に関連する「5年ルール」や「125%ルール」の理解度について調査したところ、詳細を把握している方はわずか17.5%で、多くの人がその仕組みやリスクを十分に理解していない状況です。このような知識不足は、将来的な返済負担の増加を見過ごす危険性を内包しています。

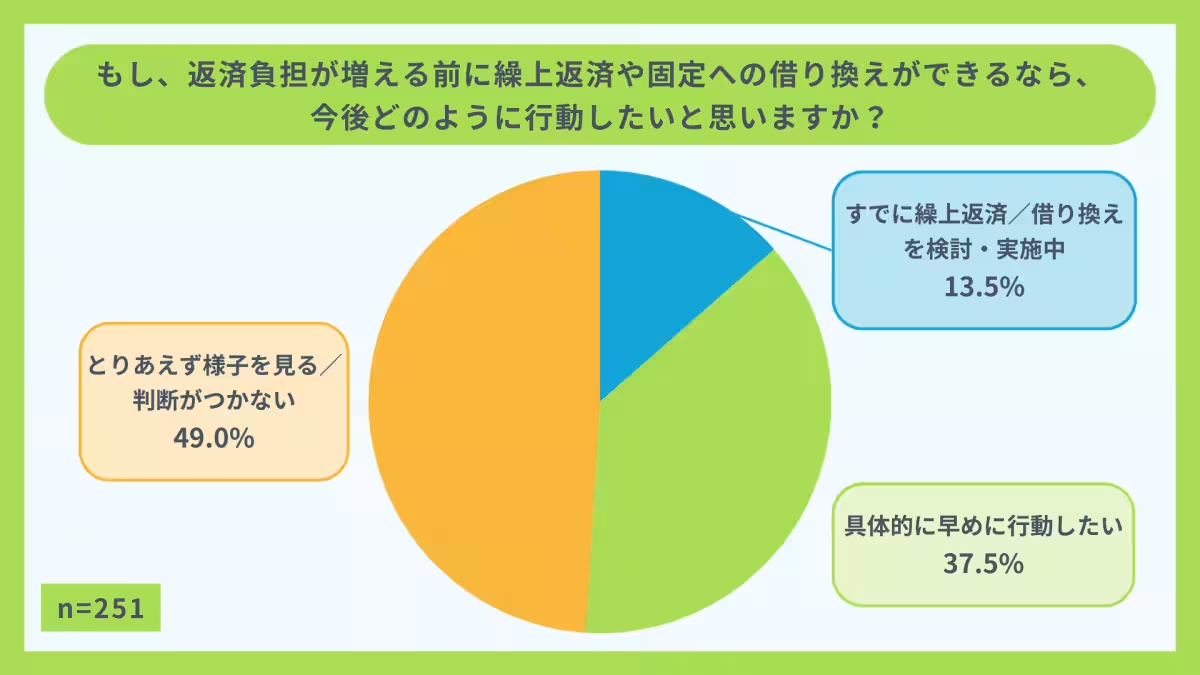

約51%のユーザーは、早期行動を考えているものの、残りは「様子見」と回答しており、急激な金利上昇に対する危機感が低いことも懸念材料と言えるでしょう。

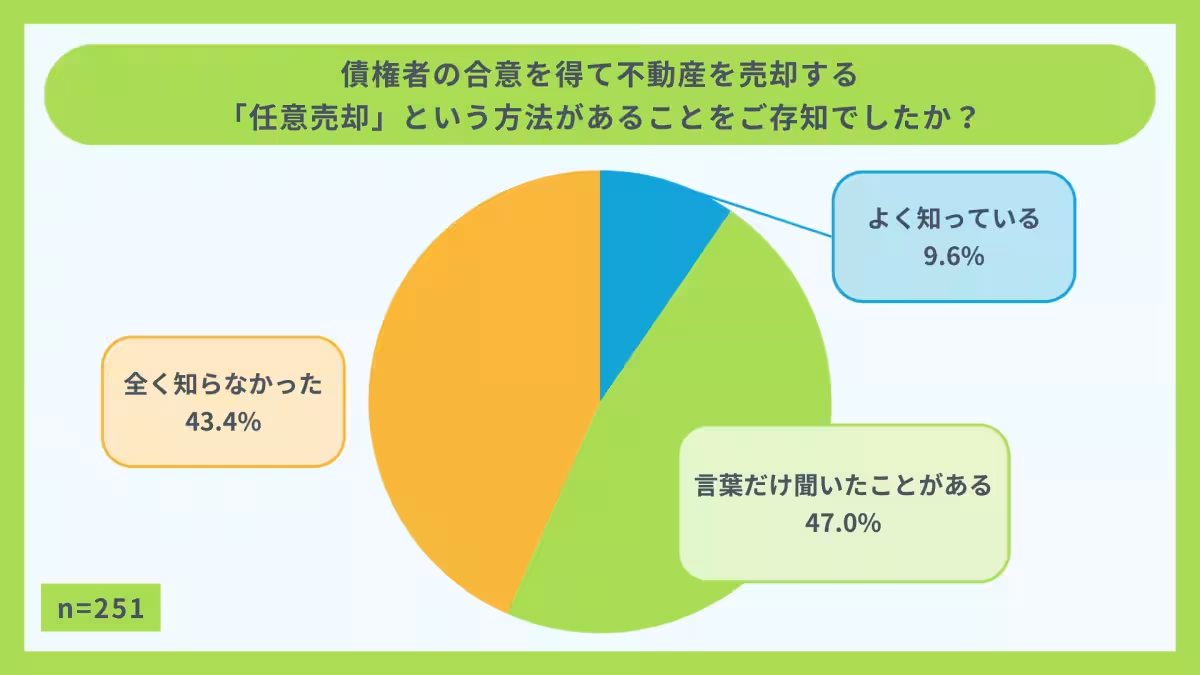

任意売却への理解不足

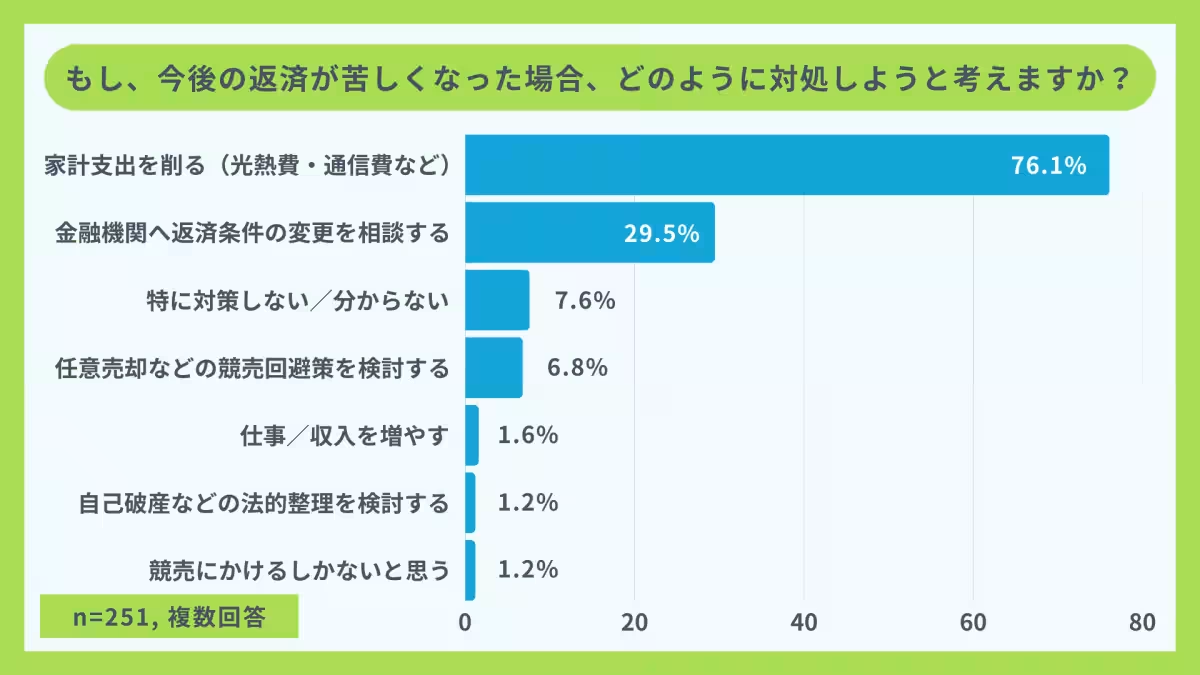

調査で明らかになったもう一つの問題は、競売回避策としての「任意売却」についてで、実に4割以上の方がその存在すら知らないとのこと。具体的な対策として任意売却を検討する割合はわずか6.8%であり、情報不足が大きな障害となっています。競売しか選択肢がないと考えるのではなく、事前に相談することで多様な解決策にアクセスできることの重要性が浮かび上がります。

住宅ローン問題への対応策

金利上昇が進んでいる中で、住宅ローンの返済が苦しいと感じた場合、まずは家計の支出を削減することを考える方が76.1%と多く、特に光熱費や通信費の見直しが一般的です。しかし、それだけでは限界があり、金融機関への相談や具体的な対策の実施が求められます。

インプルーブメント株式会社の代表取締役である安達真也は、「滞納や差押えが見えてから焦るより、少しでも不安を感じたらまず相談を」と呼びかけています。

まとめ

住宅ローンの負担は、金利上昇によってどんどん大きくなる可能性があります。利用者は、今後の生活に対するリスクを見極めるためにも、自らの状況を客観的に把握し、必要な情報を得ることが重要です。早めの行動が、家計の継続的な健康を守る第一歩となるでしょう。

トピックス(その他)

【記事の利用について】

タイトルと記事文章は、記事のあるページにリンクを張っていただければ、無料で利用できます。

※画像は、利用できませんのでご注意ください。

【リンクついて】

リンクフリーです。