残クレ利用者の真実:月々の安さの裏に潜むリスクを解説

残クレ利用者の真実:月々の安さの裏に潜むリスクを解説

はじめに

最近、車を購入する際の選択肢として、残価設定型ローン(いわゆる残クレ)が広がりを見せています。この残クレは、月々の負担が軽減される一方で、実は多くの利用者がその仕組みを十分に理解していないことが問題視されています。今回は、税理士の菅原由一氏が行った調査を元に、残クレの仕組みや注意すべき点をわかりやすく解説します。

調査の概要

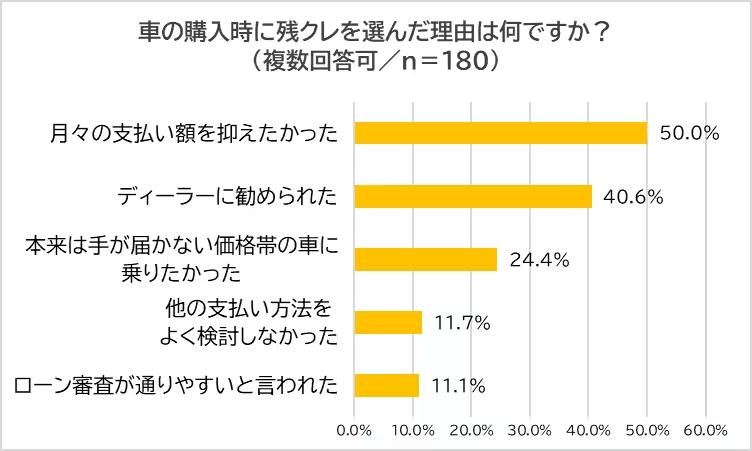

2026年2月に行われた調査では、全国の男女180名が対象となり、残クレ利用者の意識や理解度が探られました。その結果、利息や支払いの仕組みについて知識が薄いという声が目立ちました。ただ「月々の金額が安い」という理由で選ばれることが多いようです。実際、多くの利用者は「月々の支払い」を重視しているため、全体の支払額や将来的なリスクについては考慮されていないことが明らかになりました。

残クレの仕組み

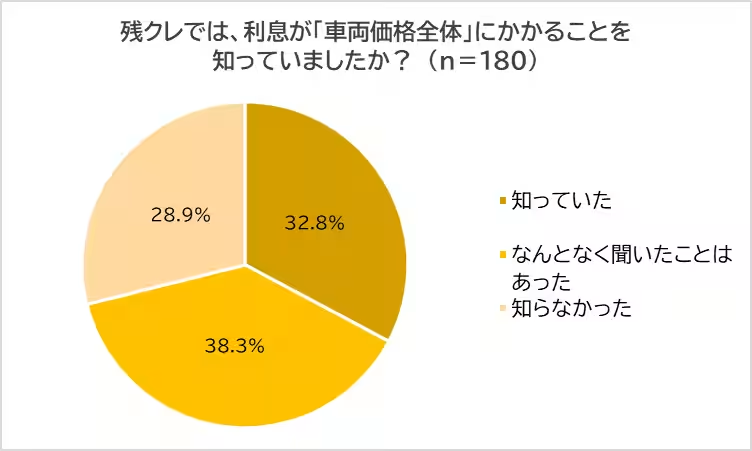

残クレの大きなポイントは、将来的な査定額を考慮してローンを組む点です。たとえば、800万円の高級車を購入する際、残価を500万円と設定し、300万円で融資を受けることで月々の支払いが約5万円程度に抑えられます。しかし、重要なのは利息が「全車両価格に対して」発生するため、意外な負担を招くことになります。これを理解している人は実際には少数派で、3割に満たないことが調査結果からも分かります。

リスクとデメリット

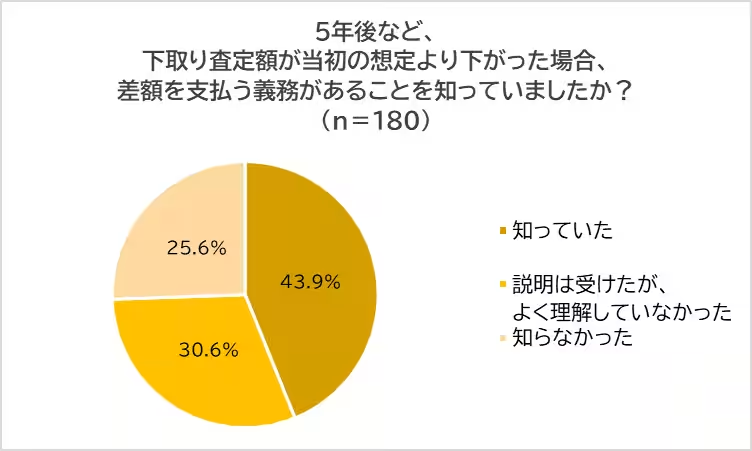

上記の調査からも多くの人が「利息や手数料が高い」と感じる一方、将来的な下取り価格が下がった場合に発生する差額の支払いリスクについては理解が不十分という実態が浮かび上がりました。実際の査定額が当初の残価を大きく下回った場合、利用者は高額な追加支払いを求められることになります。これが契約後の不安を増大させ、精神的な負担にも繋がります。

不安を生む過程

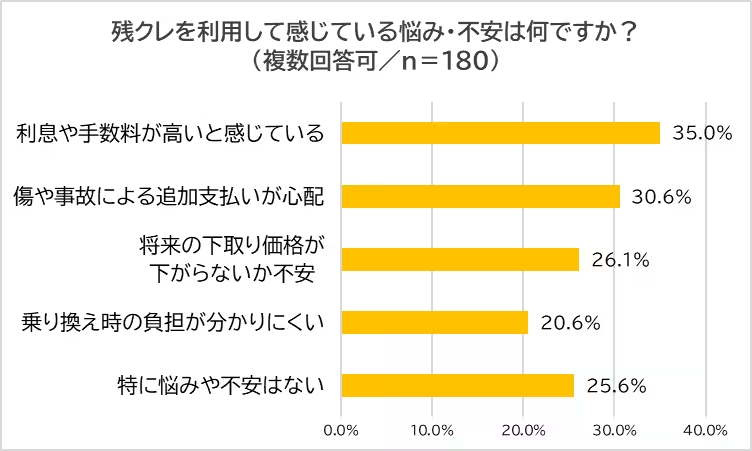

契約後、特に多くの人が心配するのが、「傷や事故、将来の下取り価格の変動」です。リース契約には細かな約束事もあり、少しの傷でも追加の支払いが発生することもあります。さらに、ディーラー側は売上を優先するため、利用者に十分なリスク説明を行わないことも少なくありません。これが利用者を不安にさせる要因となっています。

残クレの今後の展望

残クレは短期的には魅力的であるとしても、長期的な支払い負担やリスクを考慮すると、慎重に選ぶべき購入方法と言えるでしょう。最近では住宅も対象にした残価設定型ローンが注目されていますが、こちらも将来的なリスクが高まるため、特に家族がいる人には注意が必要です。

まとめ

車購入時の選択肢として残クレは一見魅力的ではありますが、多くの潜在的なリスクが伴うことを理解することが大切です。安さに惑わされず、契約前に総支払額や将来的なリスクを正しく見極めることが、後の大きな負担を避けることにつながります。

お客様の目先の金銭的負担だけでなく、長い目で見たリスクについても考慮し、納得した上で購入を進めていくことが肝心です。今回の調査結果は、多くの利用者にとっての教訓となることでしょう。

トピックス(クルマ・ドライブ)

【記事の利用について】

タイトルと記事文章は、記事のあるページにリンクを張っていただければ、無料で利用できます。

※画像は、利用できませんのでご注意ください。

【リンクついて】

リンクフリーです。