2025年APAC市場の食品・飲食アプリの成長トレンドを探る

食品・飲食アプリ市場の現状

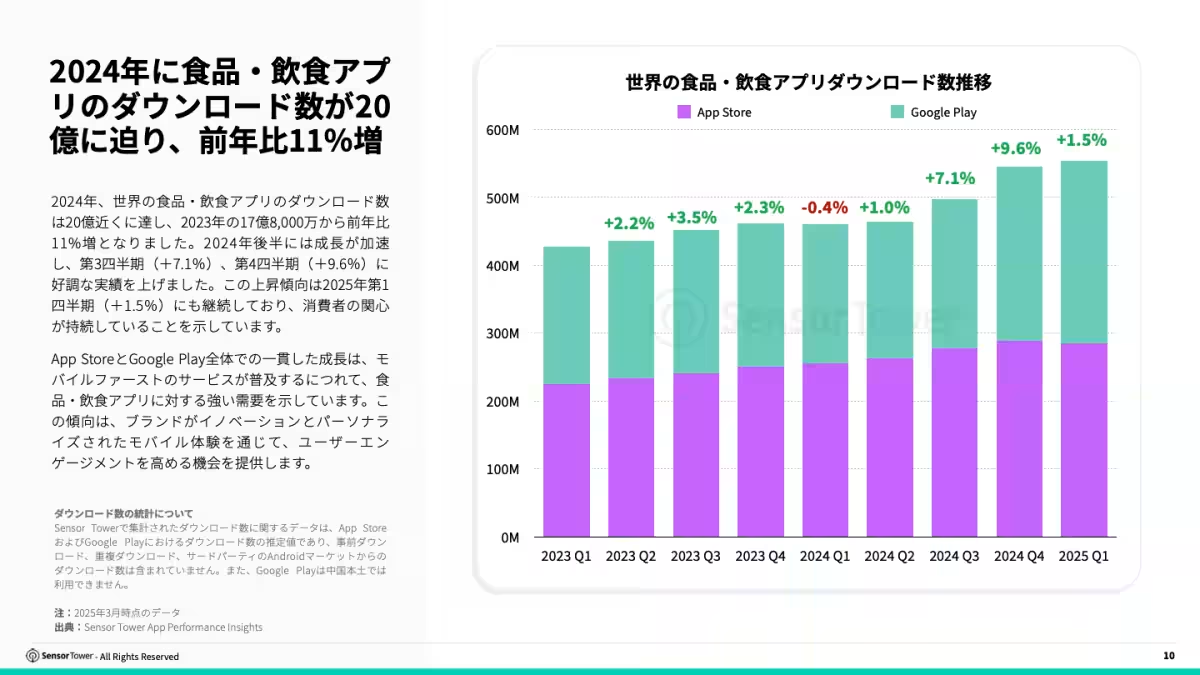

2024年には、世界の食品・飲料アプリのダウンロード数が20億件に迫り、前年対比で11%の増加という結果が示されました。この成長は特にAPAC地域の貢献によるものであり、インドはデジタル化の加速とスマートフォンの普及による需要増大を背景に著しい成長を遂げています。

APAC地域における市場の成長

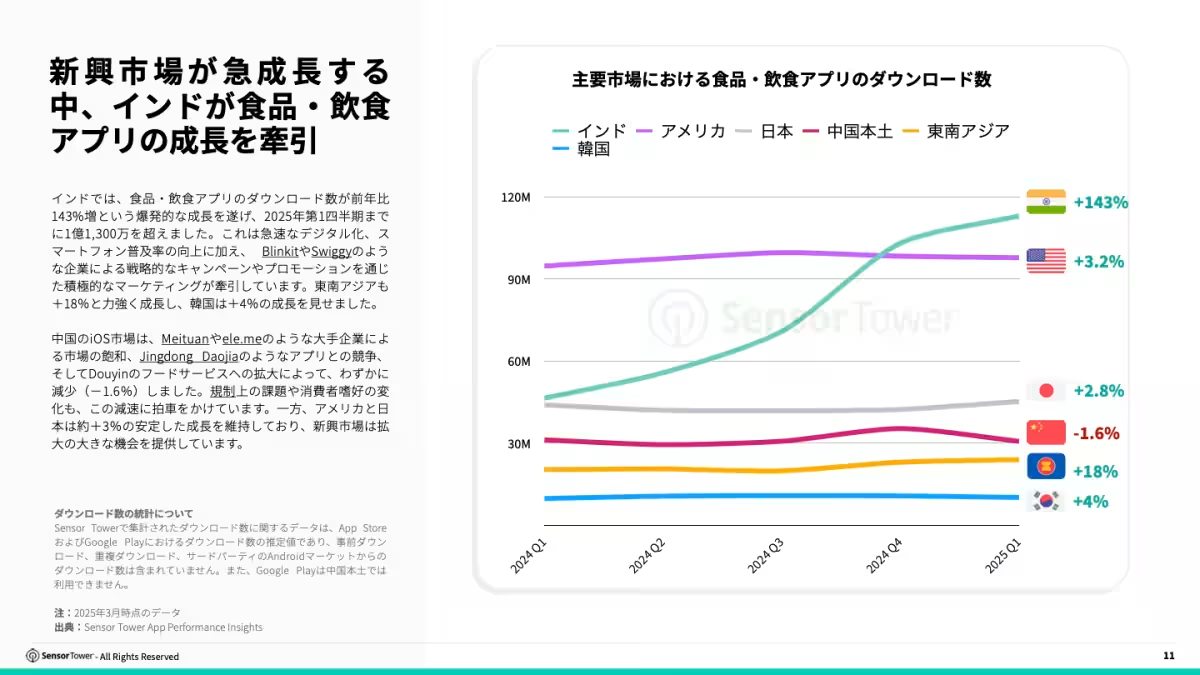

Sensor Towerのデータによれば、インドでは食品・飲食アプリのダウンロード数が前年比143%の急成長を実現し、2025年第1四半期には1億1,300万件を超える見込みです。これは、BlinkitやSwiggyといった企業の戦略的なマーケティングキャンペーンによって支えられています。東南アジア地域でも、ダウンロード数は前年比18%の成長を示しており、韓国も4%の増加を記録しています。

一方、中国市場はMeituanやele.meなどの競合が増え、成長がやや減速(-1.6%)しています。しかし、アメリカと日本の市場は安定した成長(約3%)を続けています。

新ジャンルとしてのGrocery Delivery

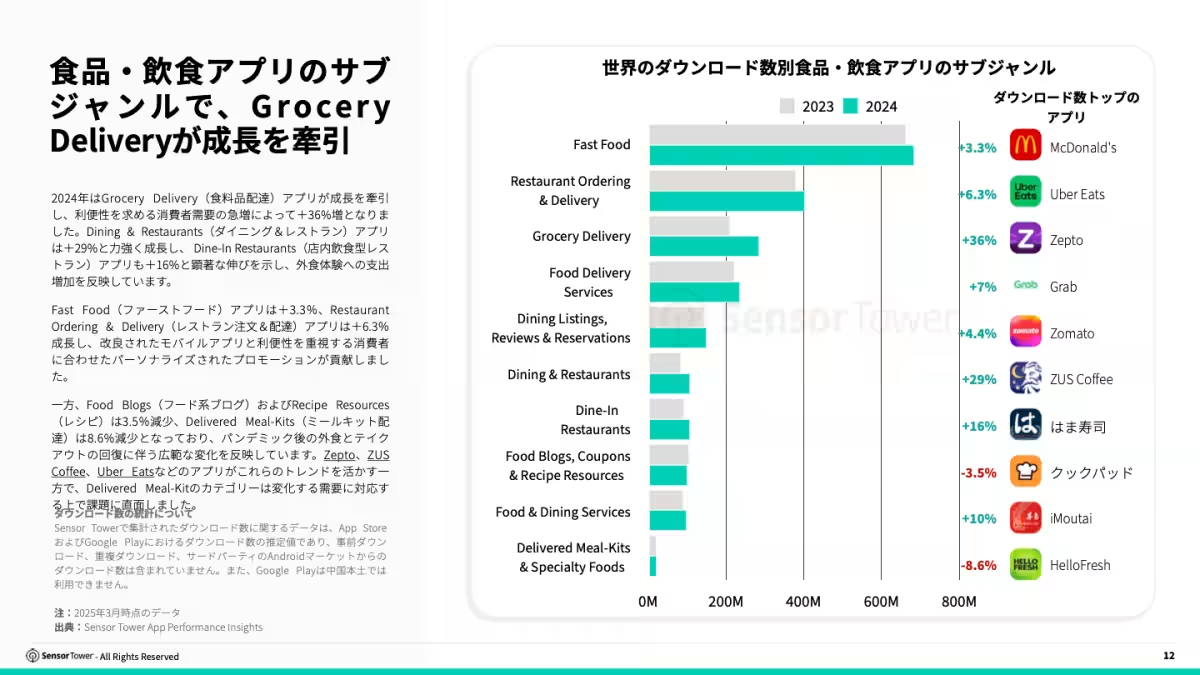

特筆すべきは、Grocery Deliveryアプリの急成長です。消費者が利便性を求める中、2024年の成長率は36%に達しました。また、Dining & Restaurantsアプリも29%の成長を記録し、Dine-In Restaurantsアプリも16%の成長を示しています。これらは、消費者が外食体験に対する支出を増やしていることを表しています。

一方で、Food BlogsやRecipe Resourcesカテゴリーでは前年比で減少が見られ、Delivered Meal-Kitsも8.6%の減少となりました。これは、パンデミック後の外食とテイクアウトの需要回復が影響したと考えられています。

ダウンロード数の競争

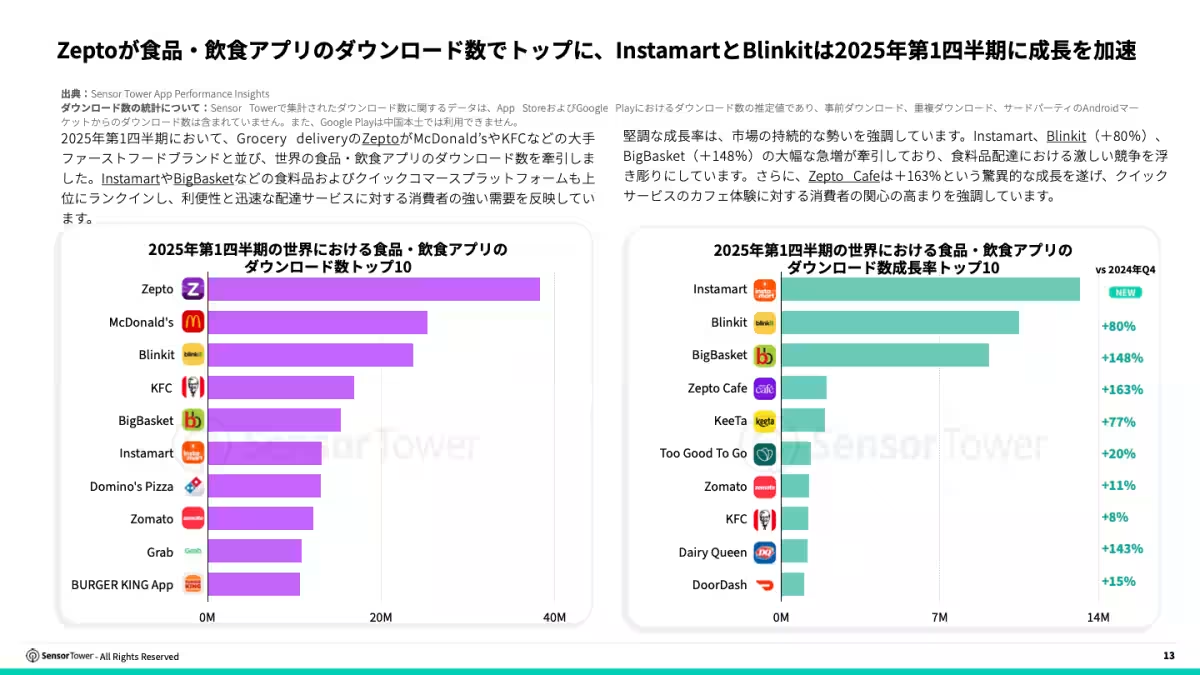

2025年第1四半期において、Grocery DeliveryのZeptoがMcDonald’sやKFCと並び、食品・飲食アプリのダウンロード数を牽引しました。InstamartやBigBasketなどの迅速配達サービスも成長を見せており、消費者の需要が高まり続けています。特に、Zepto Cafeが163%と驚異的な成長を示し、クイックサービスカフェへの関心が高まっていることがわかります。

地域ごとのトレンド

食品・飲食アプリのランキングは、地域ごとの消費者嗜好を反映しています。アメリカではDoorDashが首位を維持する一方、韓国市場ではCoupang Eatsの人気が高まっており、日本では焼肉きんぐやスターバックスが好まれています。これらの地域特化型アプリは、消費者が自らの文化や嗜好に合った体験を求めていることを表しています。

デジタル広告の重要性

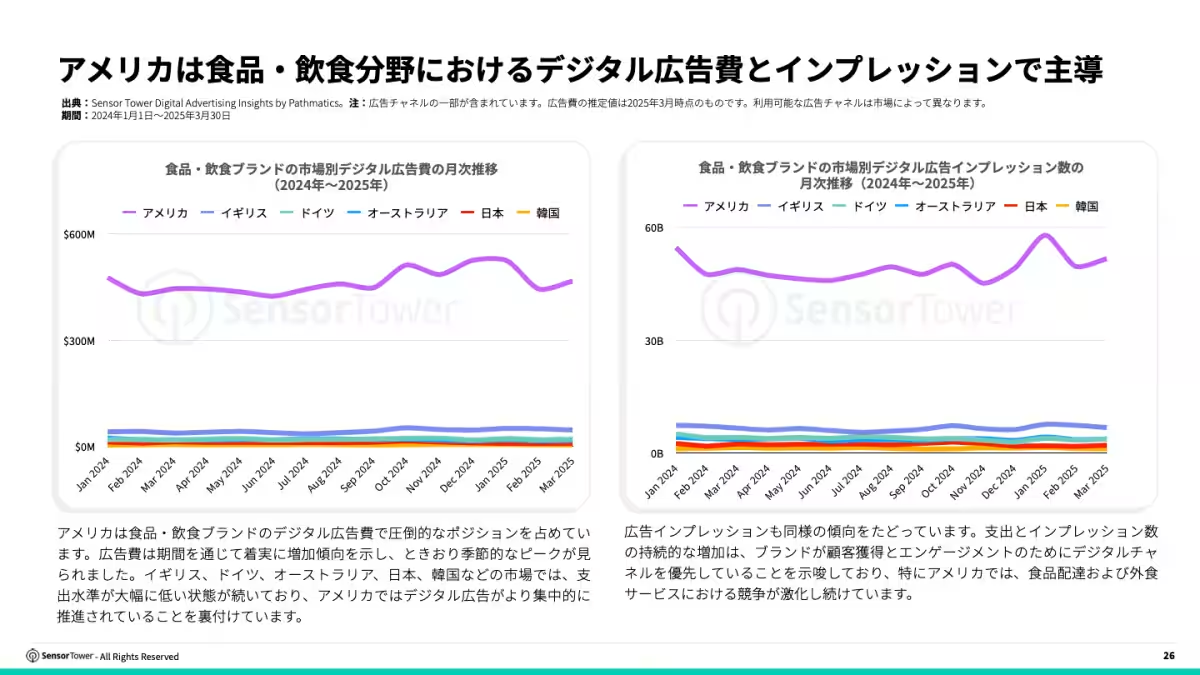

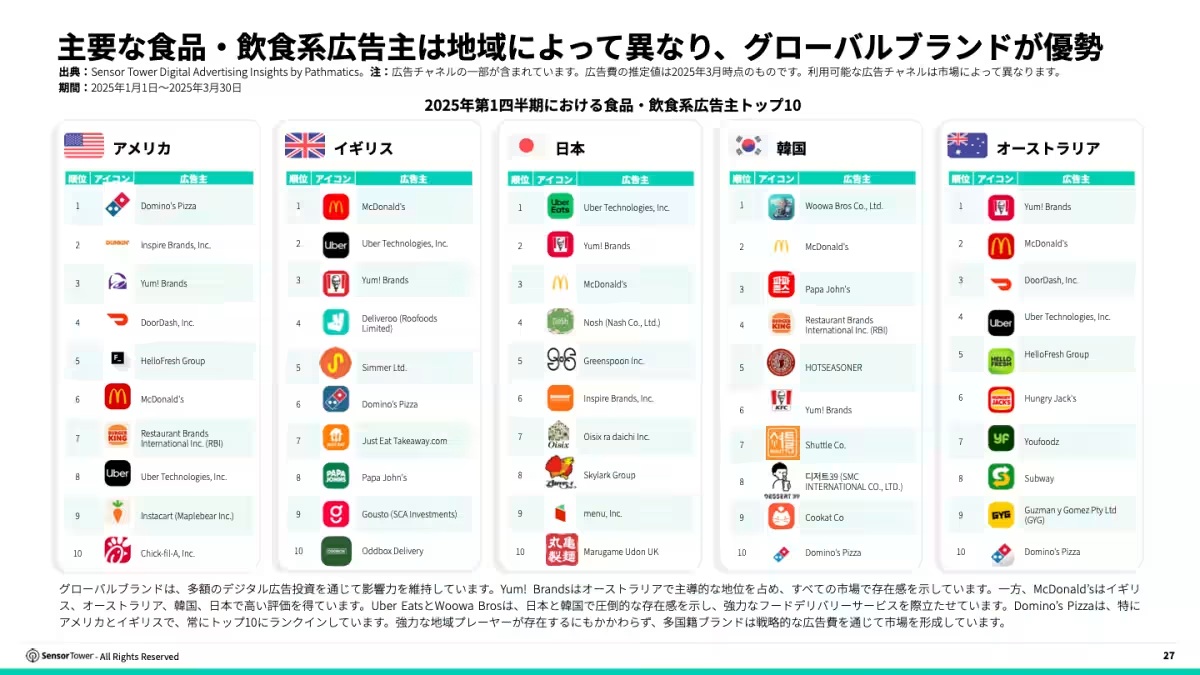

食品・飲食業界におけるデジタル広告は依然として成長を支える要素となっています。2024年はアメリカを拠点にしたブランドが広告費をリードし、Yum! BrandsやMcDonald’sといった多国籍企業が強い影響力を持っています。これらの広告活動では、地域に特化したローカライズが重要な戦略として浮かび上がっています。

今後の展望

食品・飲食アプリの今後は、さらなる進化が期待され、特に食料品配達やスペシャリティダイニングアプリの人気が高まるでしょう。競争環境が厳しくなる中で、ブランドはパーソナライズされたマーケティングやユーザーエクスペリエンスの向上に注力する必要があります。これらの変化は、デジタル市場全体に新たなチャンスを提供することでしょう。

このように、2025年に向けた食品・飲食アプリ市場は、地域ごとの特性をどう活かすかに注目が集まります。

トピックス(グルメ)

【記事の利用について】

タイトルと記事文章は、記事のあるページにリンクを張っていただければ、無料で利用できます。

※画像は、利用できませんのでご注意ください。

【リンクついて】

リンクフリーです。