日本と欧米のCEO報酬格差が明らかに!2024年の報酬動向を徹底分析

CEO報酬に関する最新調査

HRガバナンス・リーダーズ株式会社(HRGL)が発表した最新のCEO報酬調査結果によると、日本と欧米のCEO報酬の格差は依然として大きいことが確認されました。本記事では、2024年のCEO報酬の水準や制度について詳しく掘り下げます。

調査の背景

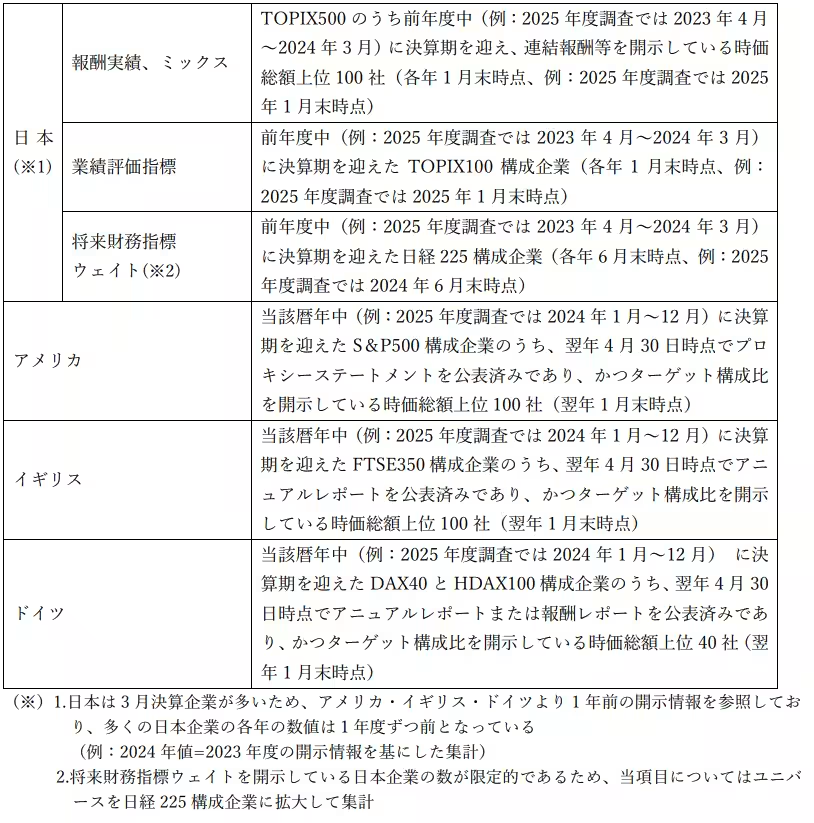

この調査は、日本、アメリカ、イギリス、ドイツの時価総額上位企業のCEOを対象に実施され、日本企業と欧米企業の報酬水準や制度設計の特性を明らかにし、企業やステークホルダーにグローバルな報酬プラクティスの理解を深めることを目的としています。

CEO報酬の現状

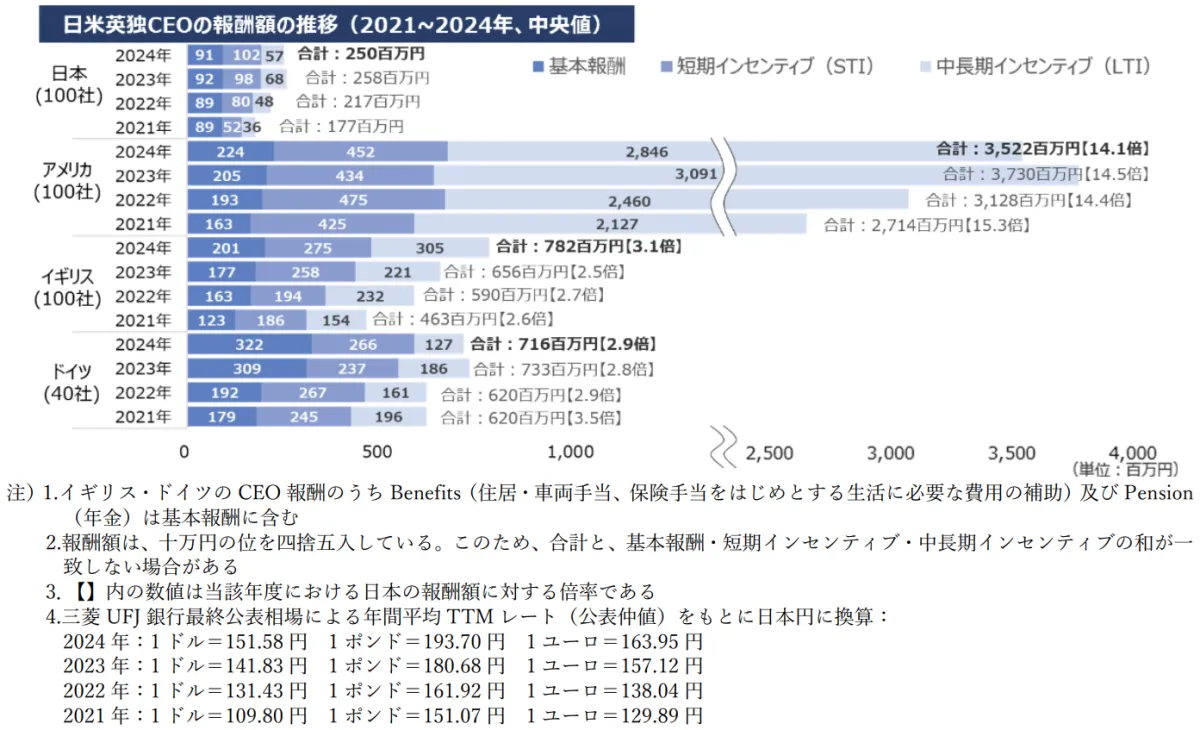

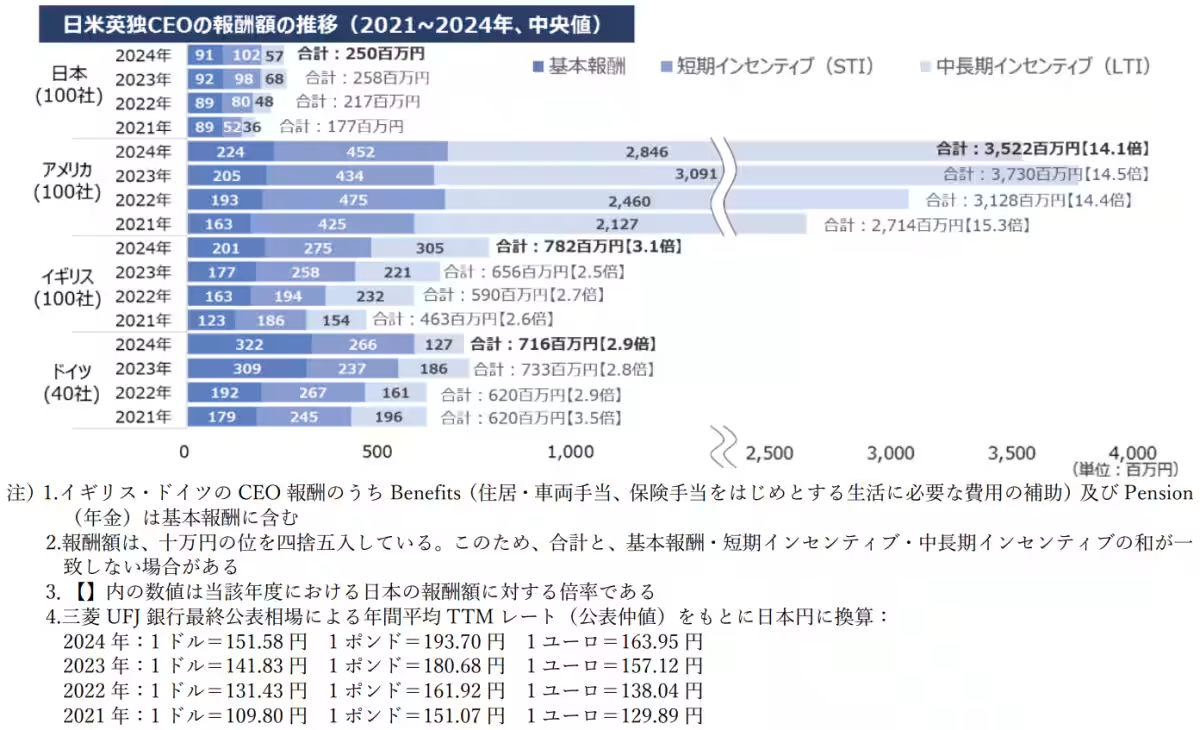

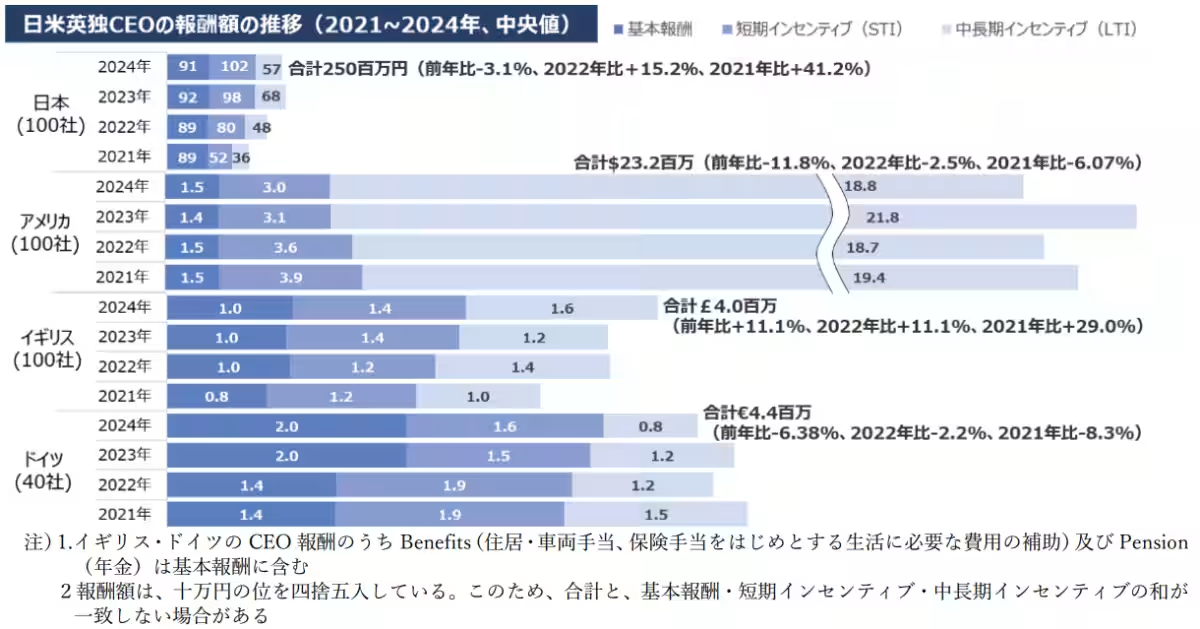

2024年におけるCEOの報酬額の中央値は、日本が約2.5億円、アメリカが約35.2億円、イギリスが約7.8億円、ドイツが約7.2億円としています。この結果から、アメリカのCEO報酬が日本の約14〜15倍、イギリスとは約2.5倍〜3.1倍の格差があることがわかります。特に、2021年から2024年にかけて、イギリスやドイツとの報酬差は拡大傾向にあり、日本企業の報酬水準が依然として低い位置にあることが浮き彫りになりました。

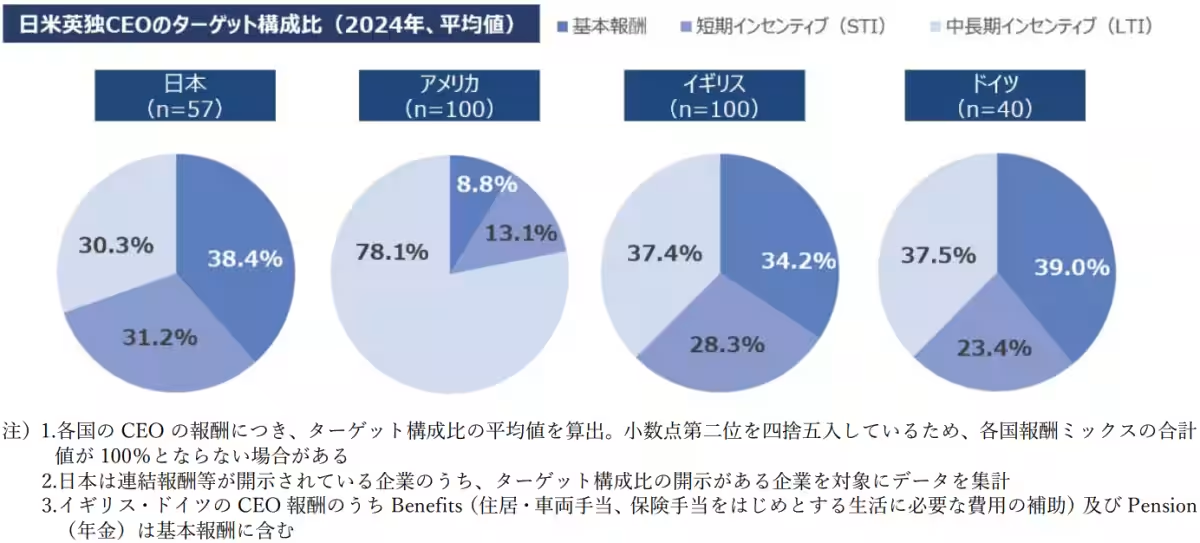

報酬構成の変化

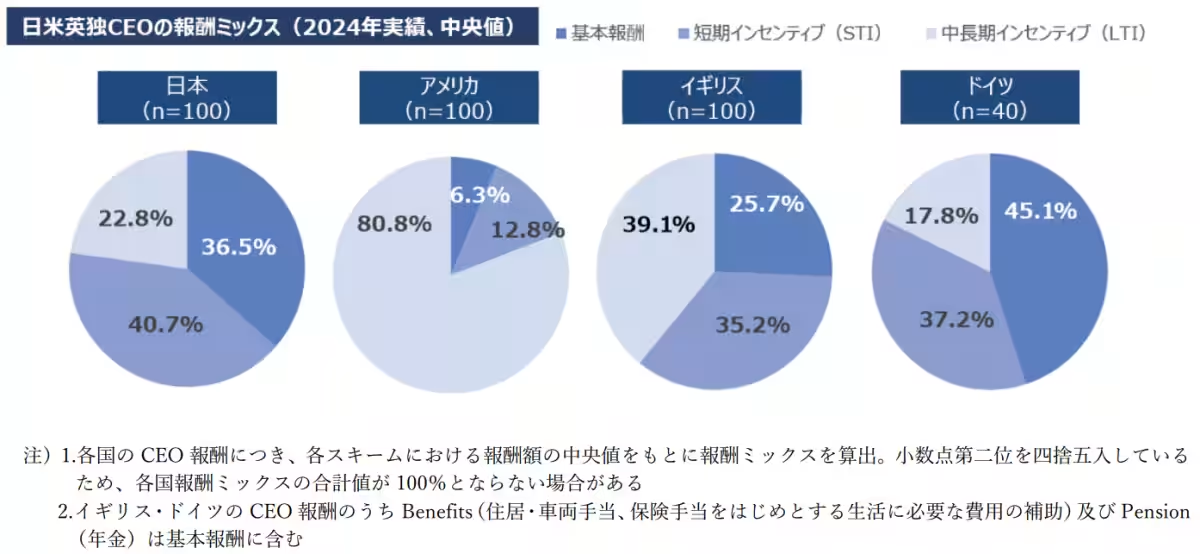

調査結果によると、日本のCEO報酬の構成は基本報酬が36.5%を占める一方で、業績連動型の報酬である中長期インセンティブ(LTI)を含む変動報酬が63.5%という割合を示しています。特に、基本報酬の構成比は2022年には40.9%でしたが、2024年にはその割合が減少し、逆に短期インセンティブ(STI)が増加傾向にあるといいます。

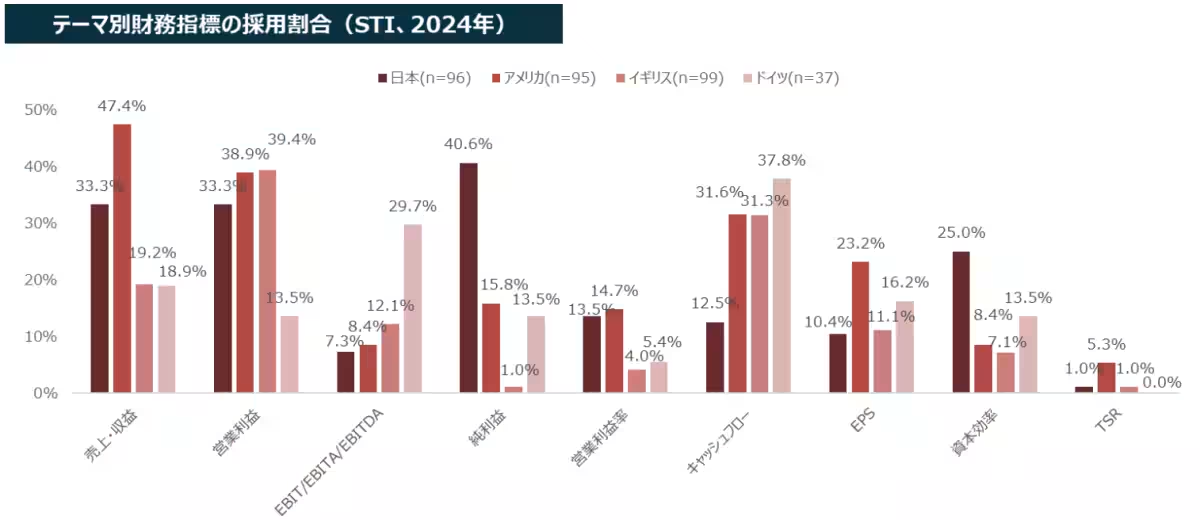

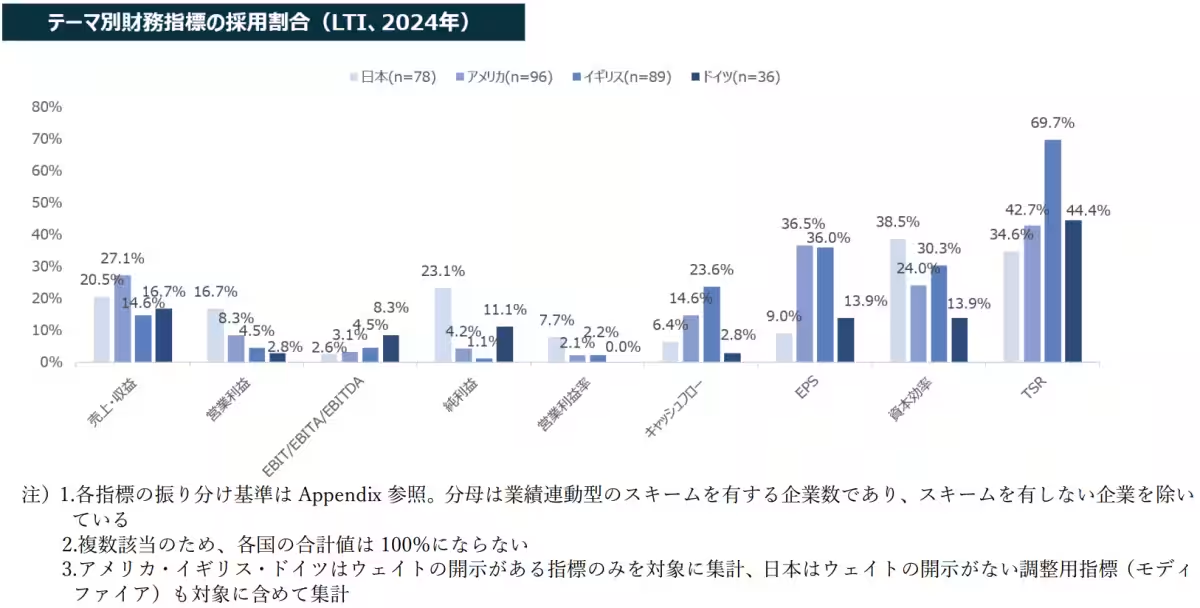

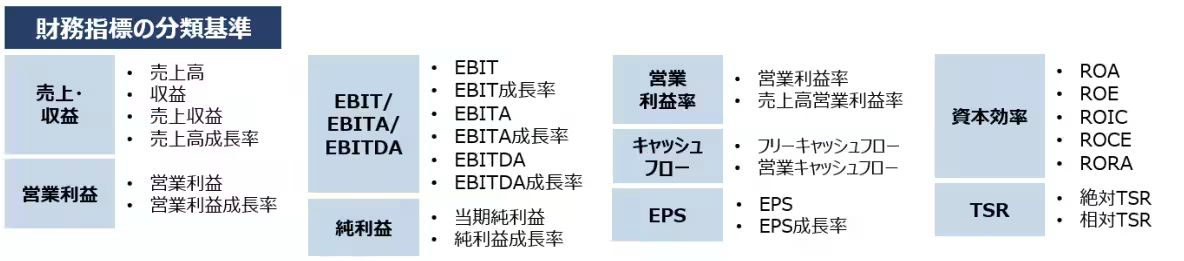

特徴として、日本は短期インセンティブにおいて純利益や資本効率関連の指数を重視する傾向がありますが、キャッシュフロー関連の採用割合は低く、これが結果적으로報酬のダイナミズムを欠いていることがうかがえます。また、長期インセンティブにおいては、近年日本でも株主総利回り(TSR)関連の採用が増加していることも特筆すべき点です。

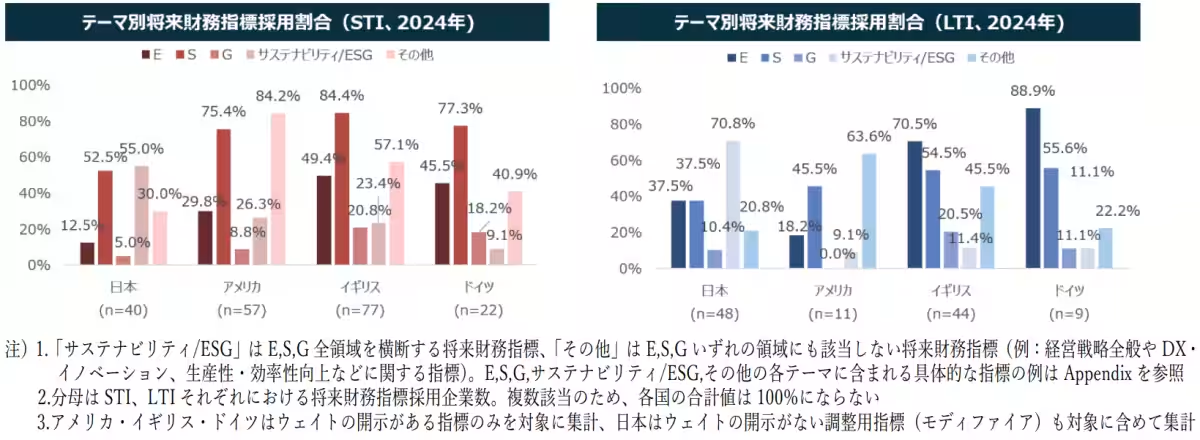

業績評価指標の採用

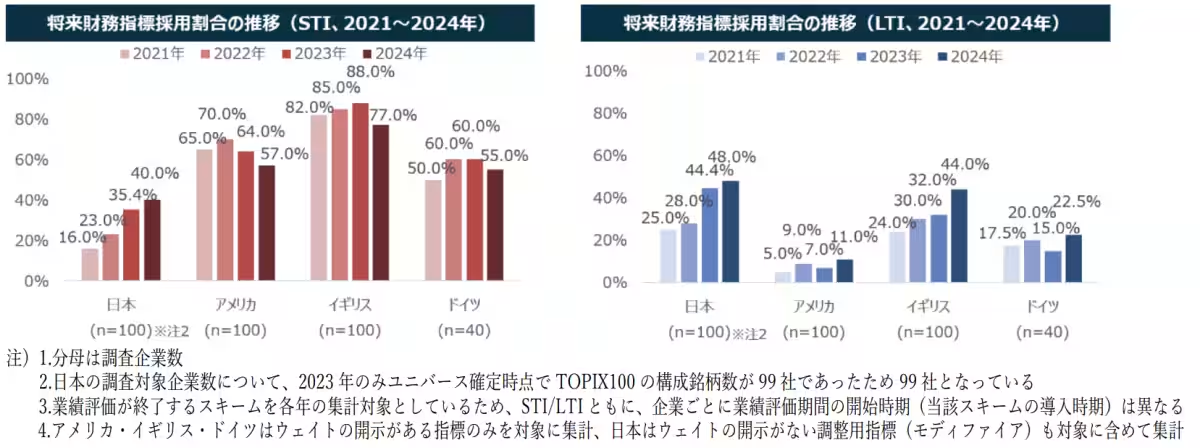

業績評価指標における将来財務指標の採用状況も興味深いです。日本はLTIにおいて将来財務指標を最も多く採用し、STIについてもその割合が増加しています。一方で、欧米はLTIの方がSTIよりも採用割合が高い状況です。しかし、アメリカ、イギリス、ドイツではSTIでの将来財務指標の採用の減少傾向が見られます。

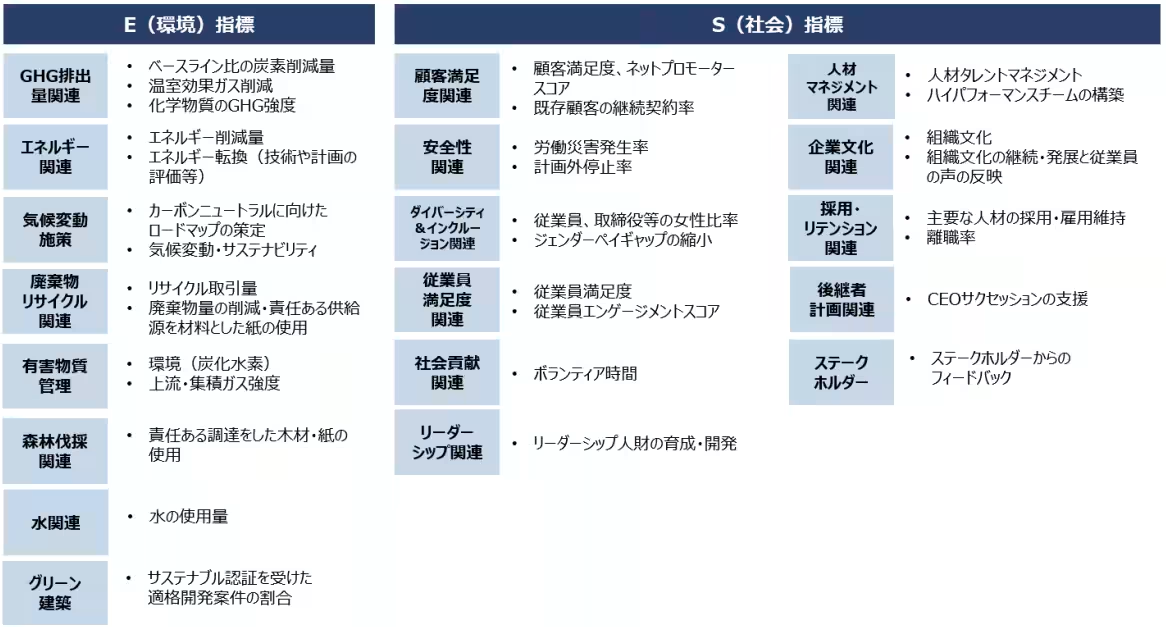

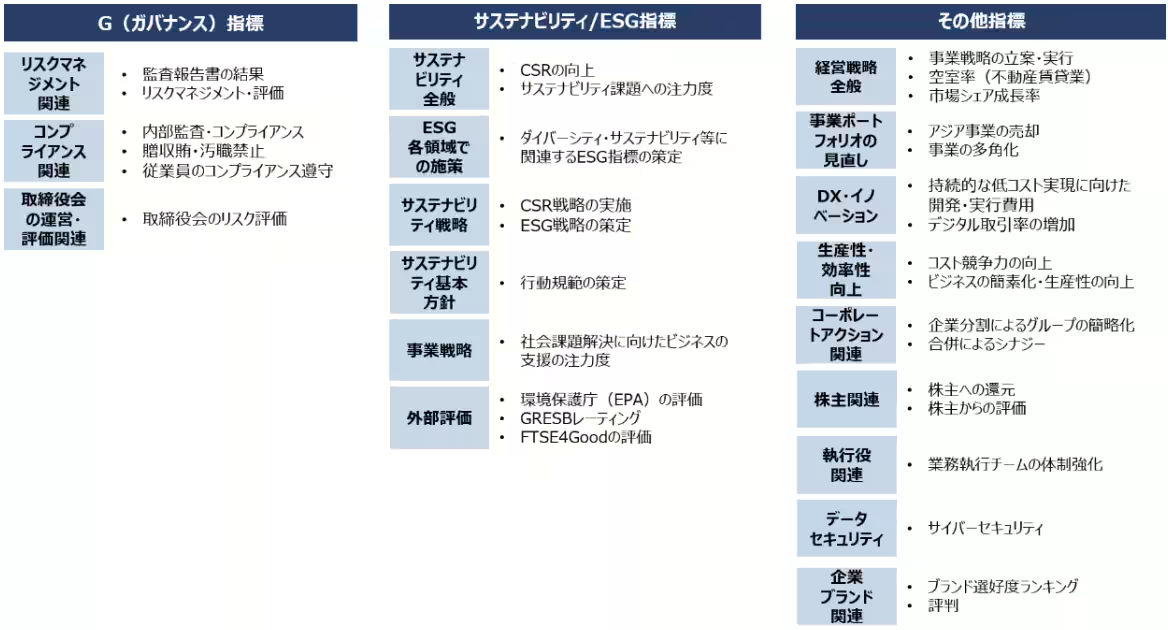

日本企業は特に、サステナビリティに関連した指標の採用において顕著で、E(環境)、S(社会)、G(ガバナンス)に関連したテーマ別でも他国に比べて高くなっています。これに対しアメリカは「その他」領域の指標の採用が多く、イギリスは特に「G」領域の指標の採用が目立ちます。

今後の展望

HRGL代表の内ヶ﨑氏は「日本企業と欧米企業の報酬額の格差は依然として大きい」とし、グローバルな競争力を維持するためには、適切な報酬水準を確保することが必須であると強調しています。中長期的な企業価値の向上に向けた価値創造ストーリーの構築には、経営チームによる勇気あるリスクテイクが求められ、そのための適切なインセンティブ設計が不可欠です。

今後も、HRGLは企業の成長と持続可能性の実現に向けたサポートをし、クライアントのニーズに応える伴走者としての役割を果たしていくという意志を強く示しています。

トピックス(その他)

【記事の利用について】

タイトルと記事文章は、記事のあるページにリンクを張っていただければ、無料で利用できます。

※画像は、利用できませんのでご注意ください。

【リンクついて】

リンクフリーです。