新リース会計基準への企業対応実態とは?これからの準備と課題

新リース会計基準への企業の取り組み

株式会社プロシップが、経理担当者を対象に「新リース会計基準への取り組み」に関する調査を実施しました。本調査は、特にリース管理や固定資産管理にかかわる企業の現状を浮き彫りにするものです。調査対象者は上場企業や資本金や負債総額が一定以上の未上場企業にお勤めの経理担当者で、調査には1,007名が参加しました。

2022年9月に新リース会計基準が策定されて以来、8カ月が経過し、企業による準備が進んでいます。多くの企業が「新リース会計基準の影響がある」といった見解を示す中で、制度の適応に向けた具体的な準備がどのように進んでいるのか見ていきましょう。

新リース会計基準の影響と企業の準備状況

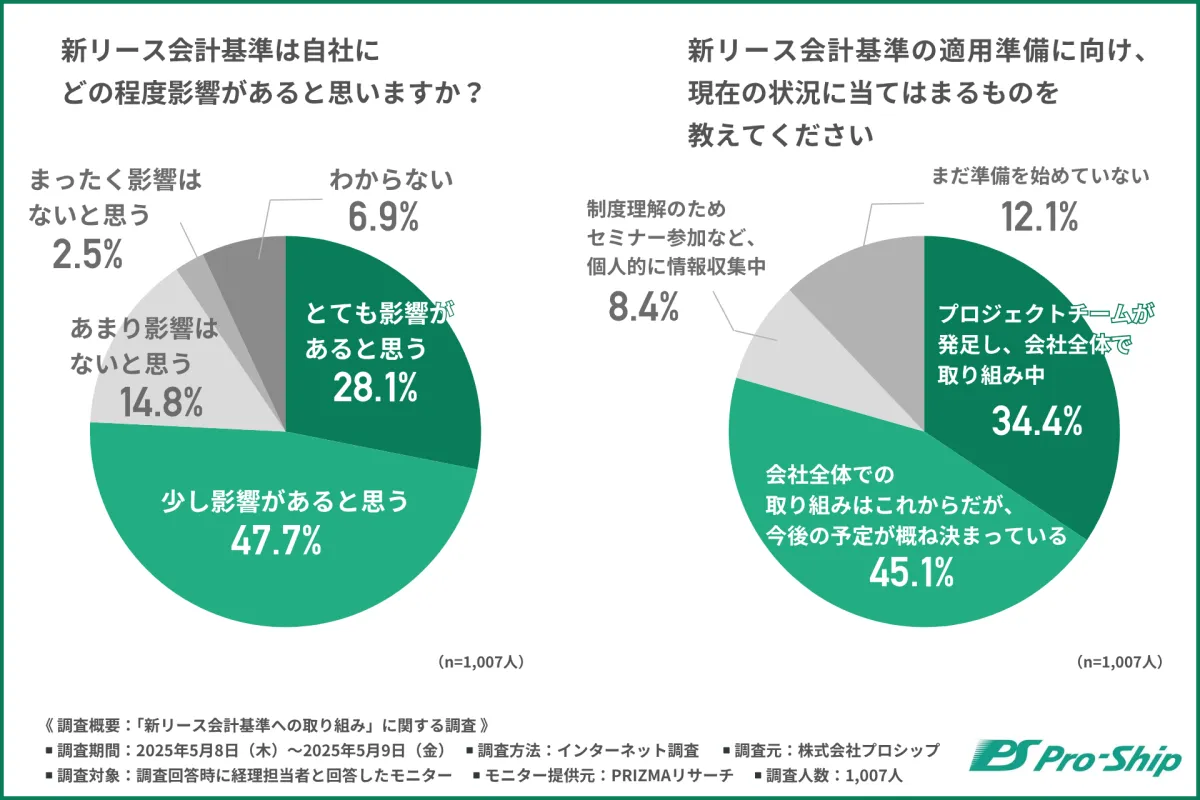

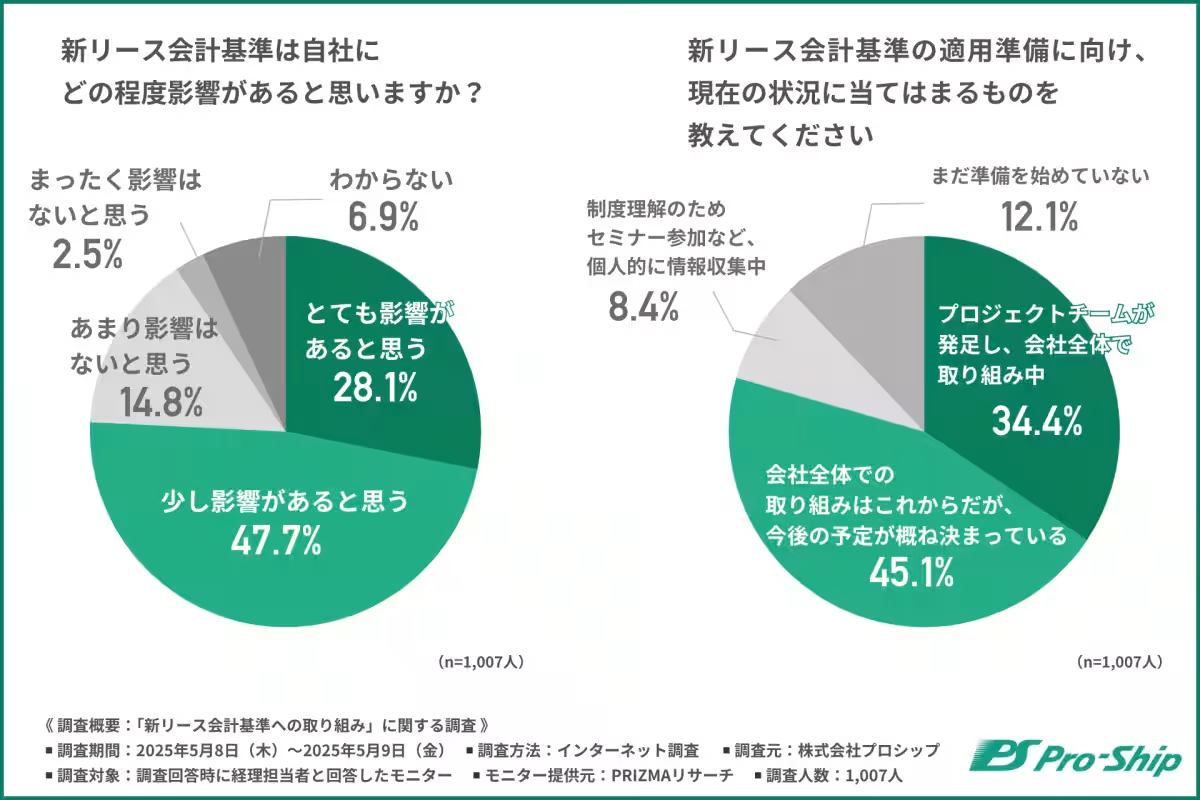

調査によると、対象企業の約8割が新基準の影響を認識し、特に「とても影響がある」(28.1%)や「少し影響がある」(47.7%)と答えました。このことから、ほとんどの企業が何らかの形で準備を進める必要があると感じていることがわかります。また、影響の判断を早期に行うことが、今後の対応力を大きく左右することになるでしょう。

次に、新リース会計基準の適用に向けた準備状況を尋ねたところ、34.4%が「プロジェクトチームが発足済み」と答え、45.1%は「会社全体の取り組みはこれからだが、概ね予定が決まっている」と回答しました。このように、多くの企業がプロジェクトチームを組織し、現在においてその準備を進めている様子がうかがえます。

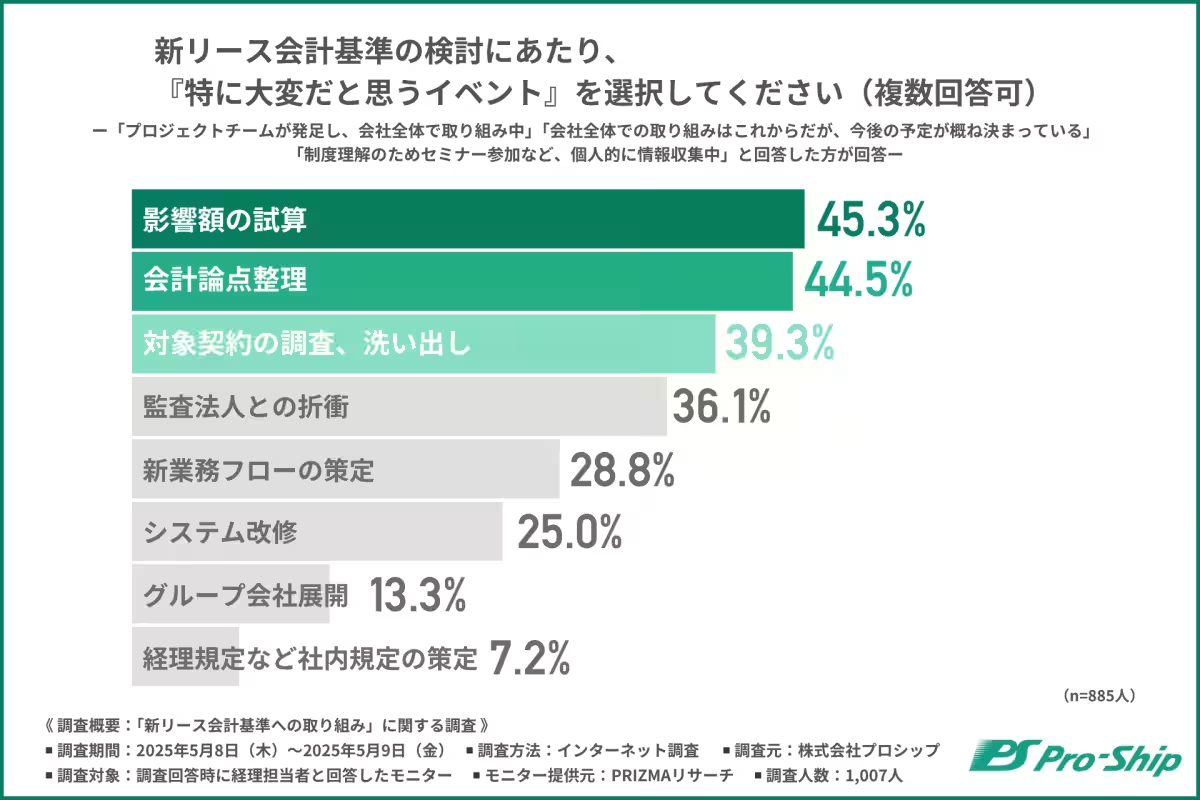

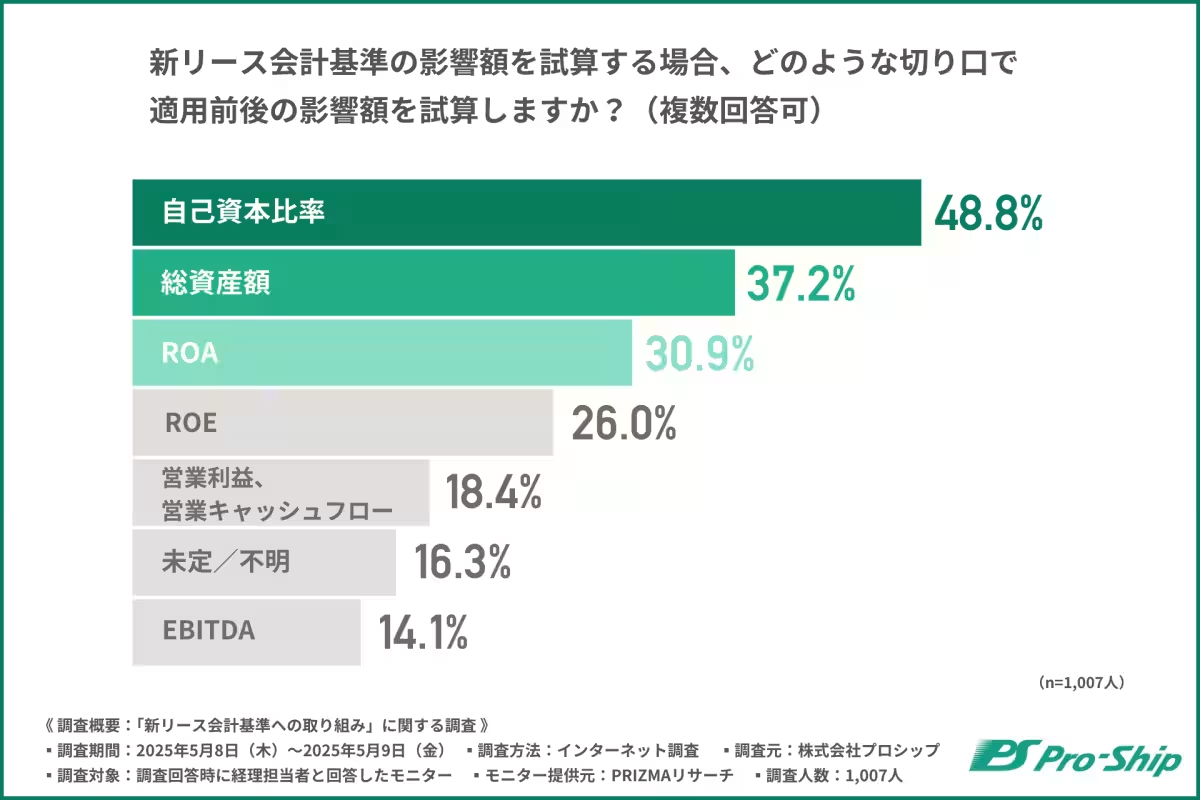

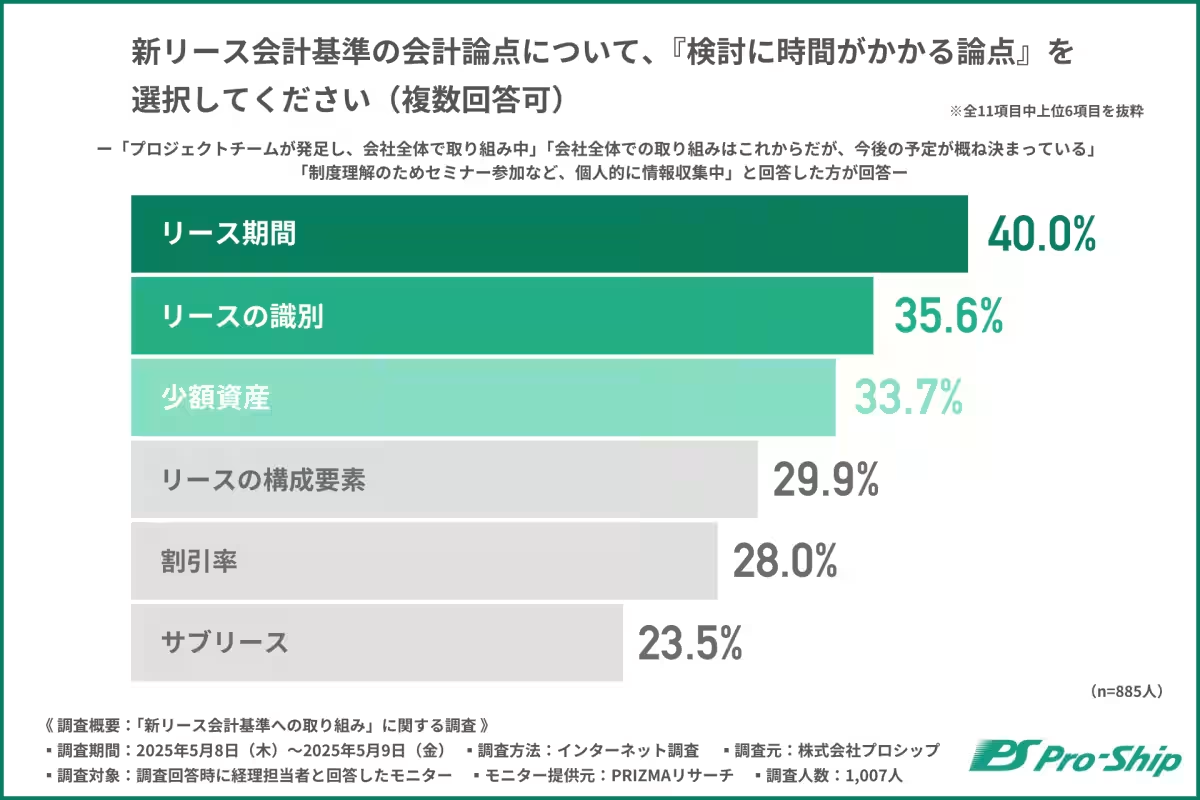

一方で、制度理解のために個別に情報を収集している企業も多く、準備状況は企業ごとに異なることが明らかになっています。特に目立つのは「イベントに関する意識」で、『影響額の試算』(45.3%)や『会計論点の整理』(44.5%)、『対象契約の調査と洗い出し』(39.3%)といった項目で難しさを感じる企業が多いようです。

経理部門が直面する課題

これらの結果から、企業が新リース会計基準に関して特に苦労しているのは、影響額の正確な試算です。この試算が適切に行えない場合、資産・負債・利益にどのような変化があるのかを見積もるのが難しく、情報整理や制度解釈に基づく判断での苦労が伺えます。実際、企業はまず全体の理解を優先事項として捉えているため、社内規定の整備は二の次となっているようです。

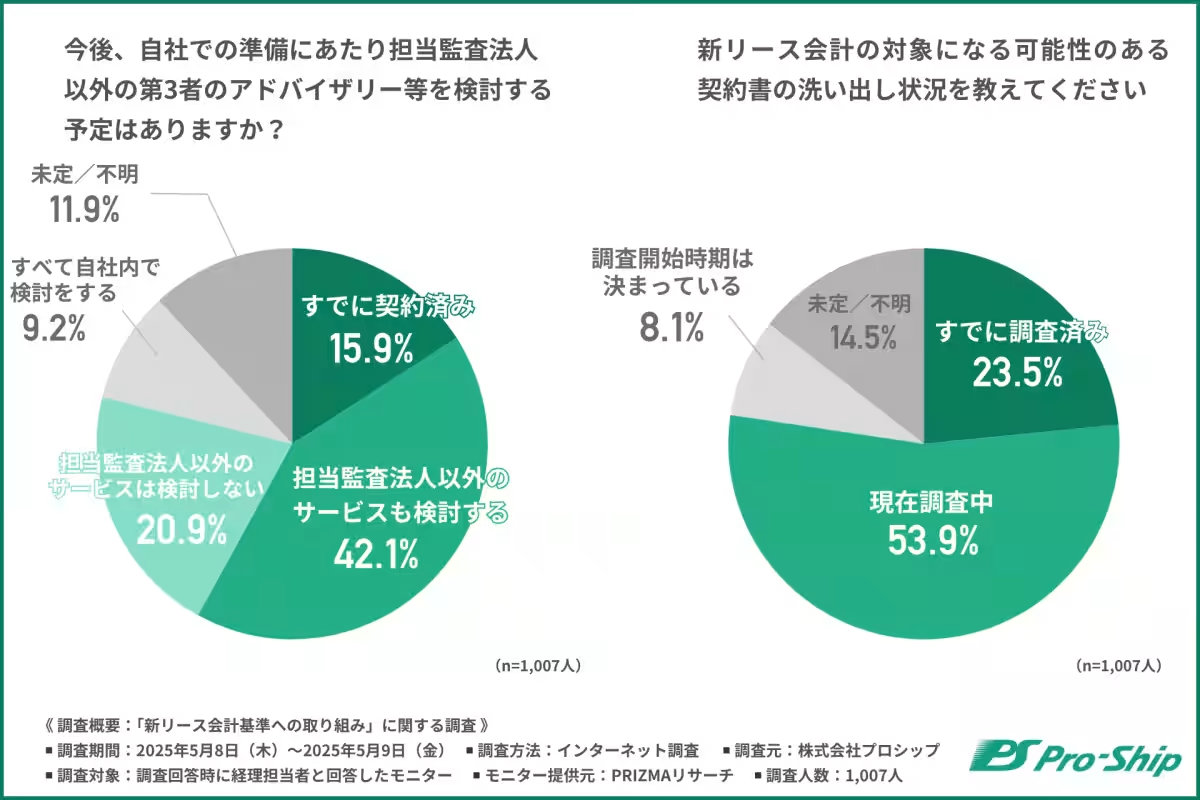

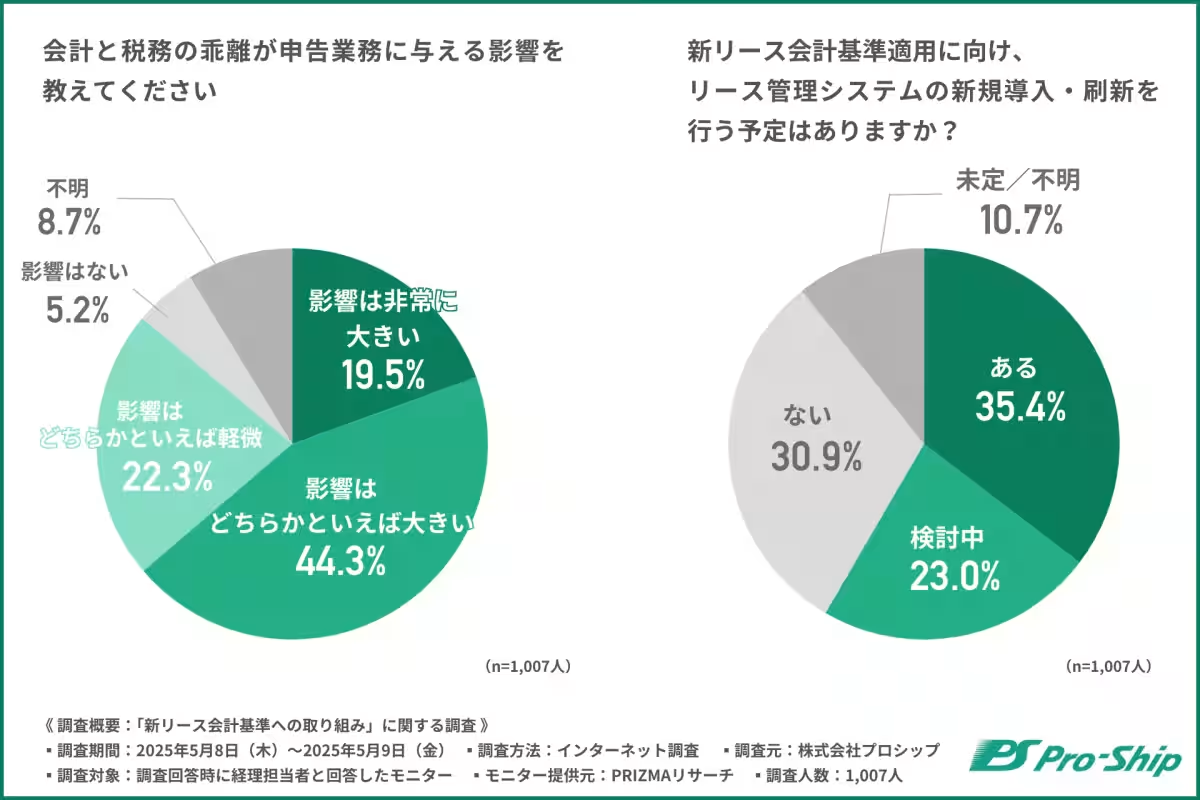

約6割の企業が外部の支援を検討しており、特に担当監査法人以外のアドバイザリー契約を結び、その支援を受けることを考えているという結果が示されています。自社だけでなく、外部からの支援を活用することが一つの解決策とされ、準備の遅延や困難を減らすための手段とされています。

リース契約の調査状況と今後の課題

次に、リース契約書の洗い出し状況についても調査が行われました。その結果、約78%の企業が何らかの形で調査を開始していることが確認されました。調査が進んでいない企業については、契約の対象を把握することへの不安が多いことも分かりました。

このように、新リース会計基準の影響を最小限に抑えるためには、まず制度全体を認識し、その中で自社がどのように対応するのかを明確にすることが求められます。今後、多くの企業がこの新たな基準に適応するための実務において、しっかりと整理された方針を持つことが求められるでしょう。

まとめ

今回の調査結果から、新リース会計基準に対する準備の状況や企業が抱える具体的な課題が浮かび上がりました。制度の影響を感じながらも企業間で準備がまだ整っていないことも散見され、影響額試算や契約に関する会計論点は未解決のままとなっている企業が多くあることが示されました。これらの問題は、迅速で正確な対応を求める経理部門にとっての新たな課題となりそうです。まずは、社内の方針をしっかりと整理することから始める必要があります。特に、リース契約の影響額試算や契約の識別が複雑なものになることが予想されるため、早急な対応が求めらるでしょう。

トピックス(その他)

【記事の利用について】

タイトルと記事文章は、記事のあるページにリンクを張っていただければ、無料で利用できます。

※画像は、利用できませんのでご注意ください。

【リンクついて】

リンクフリーです。