新リース会計基準への対応が求められる中、準備を進める企業の実態とは

新リース会計基準への対応が求められる中、準備を進める企業の実態とは

2024年9月、企業会計基準委員会(ASBJ)から新リース会計基準が発表され、この基準は2027年4月からの事業年度において強制適用となります。この新たな基準に対して、株式会社プロシップでは経理担当者を対象にした調査を実施し、企業がどのように準備を進めているかを探りました。そこで浮かび上がってきた現実とは一体どのようなものでしょうか。

調査概要の説明

調査は2024年11月15日から18日にかけて行われ、1,004人の経理担当者からの回答を基に、リース会計基準の認知や影響、準備状況などを分析しました。モニター回答者は、調査回答時に経理担当者と明示された方々であり、彼らの声は今後の企業戦略において重要な指標となります。

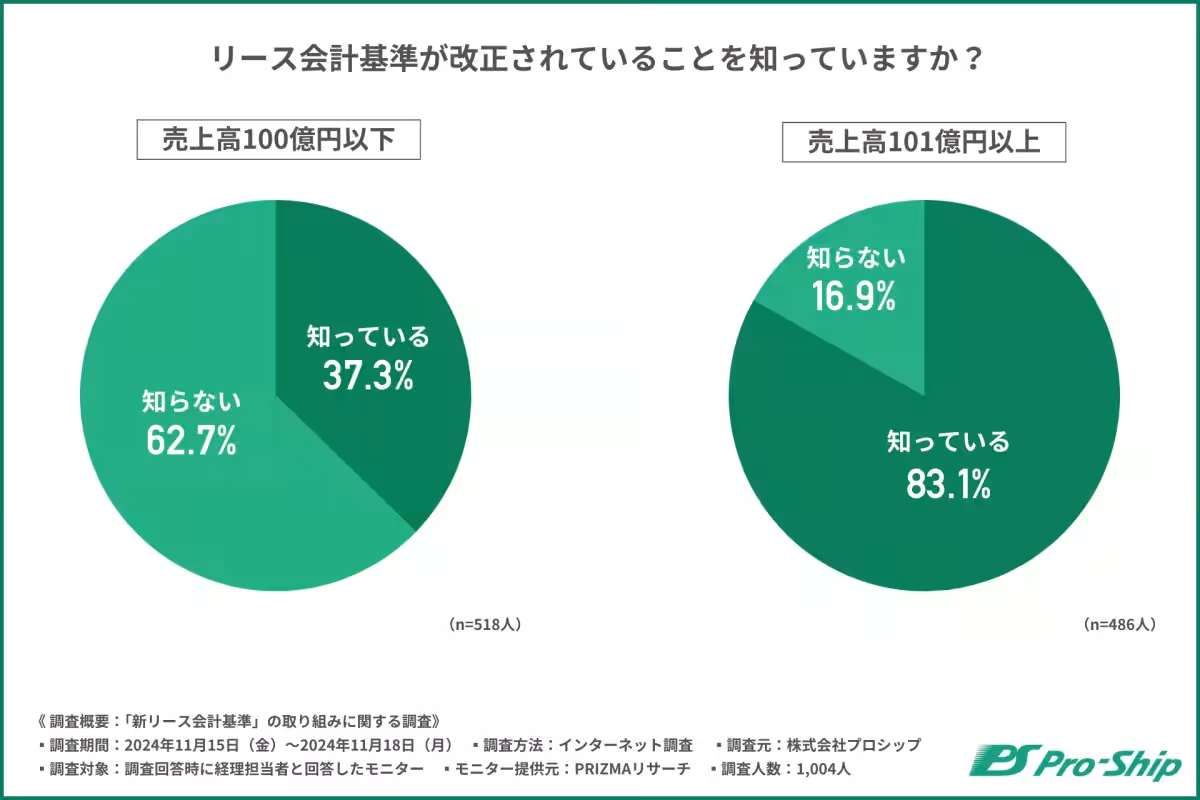

新リース会計基準の認知度

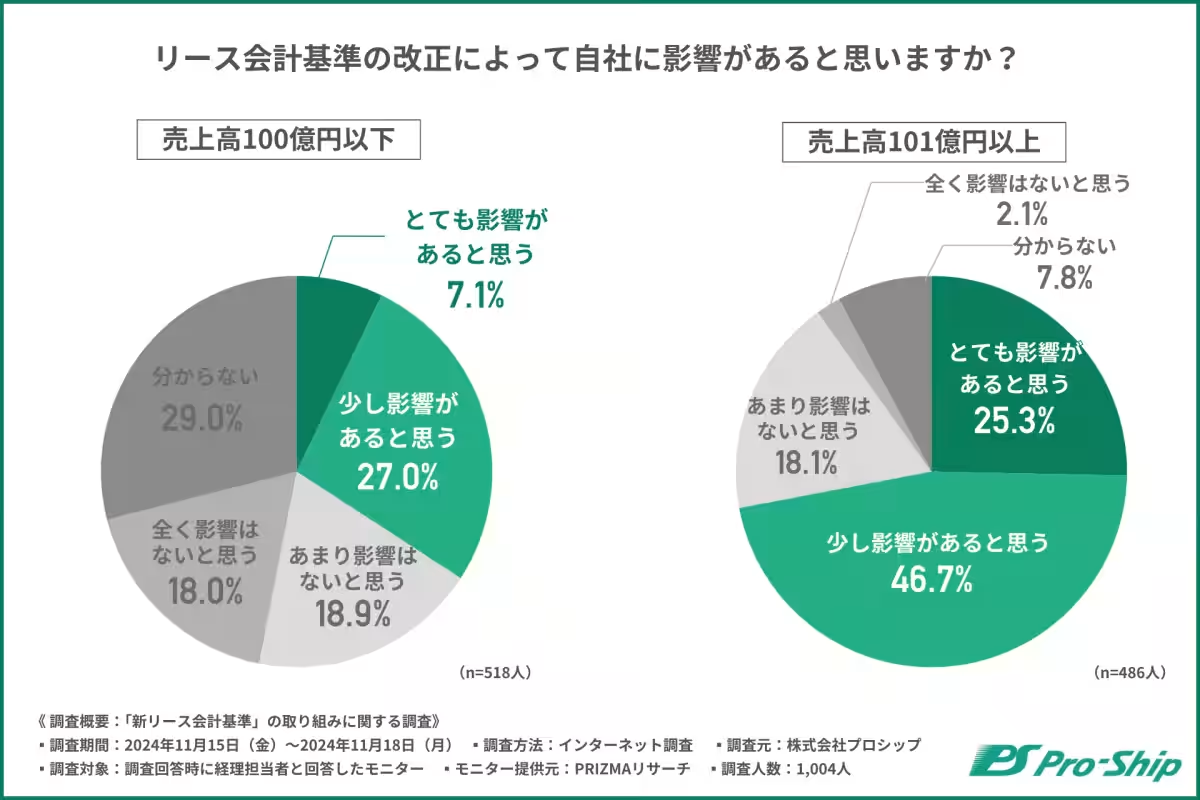

調査の中で「リース会計基準が改正されていることを知っていますか?」という質問に対し、売上高100億円を境に認知度に大きな差が見られました。100億円以下の企業の中には、新基準が適用されない中小企業も多く含まれ、認知が低いのはこのためです。実際、本調査では約3割の回答者が自社への影響があると感じていますが、売上高101億円以上の企業ではこの数字が7割に達しました。

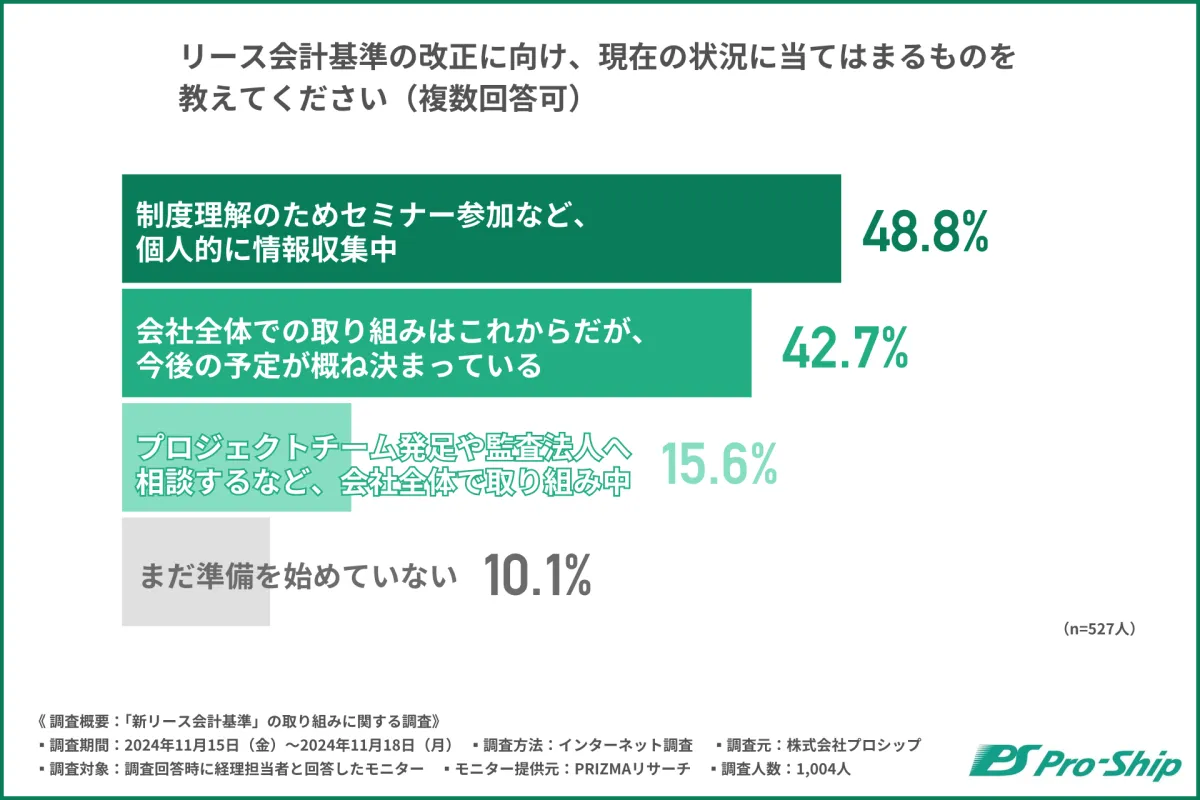

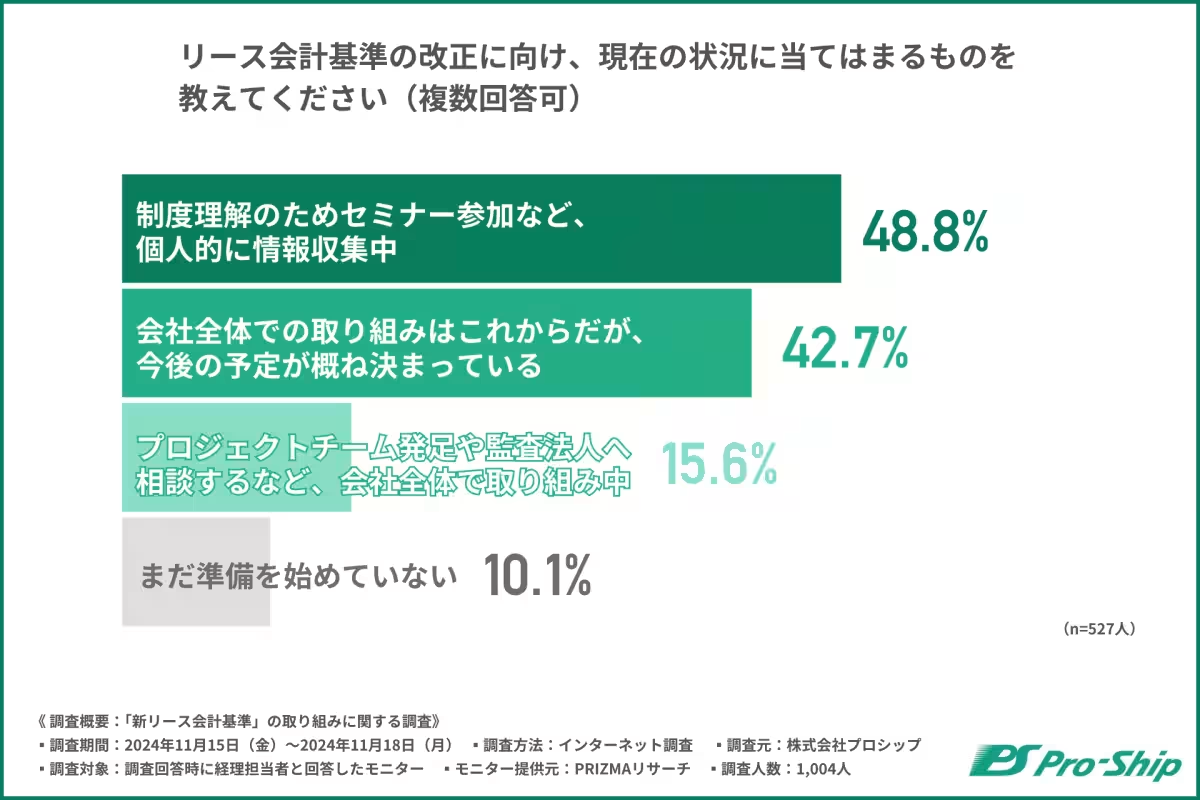

準備状況の進捗

「影響がある」と答えた企業の90%近くがすでに準備を始めていることが分かりました。新リース会計基準の内容が金融業界全体に影響を与えることから、急ピッチで準備が進行しています。

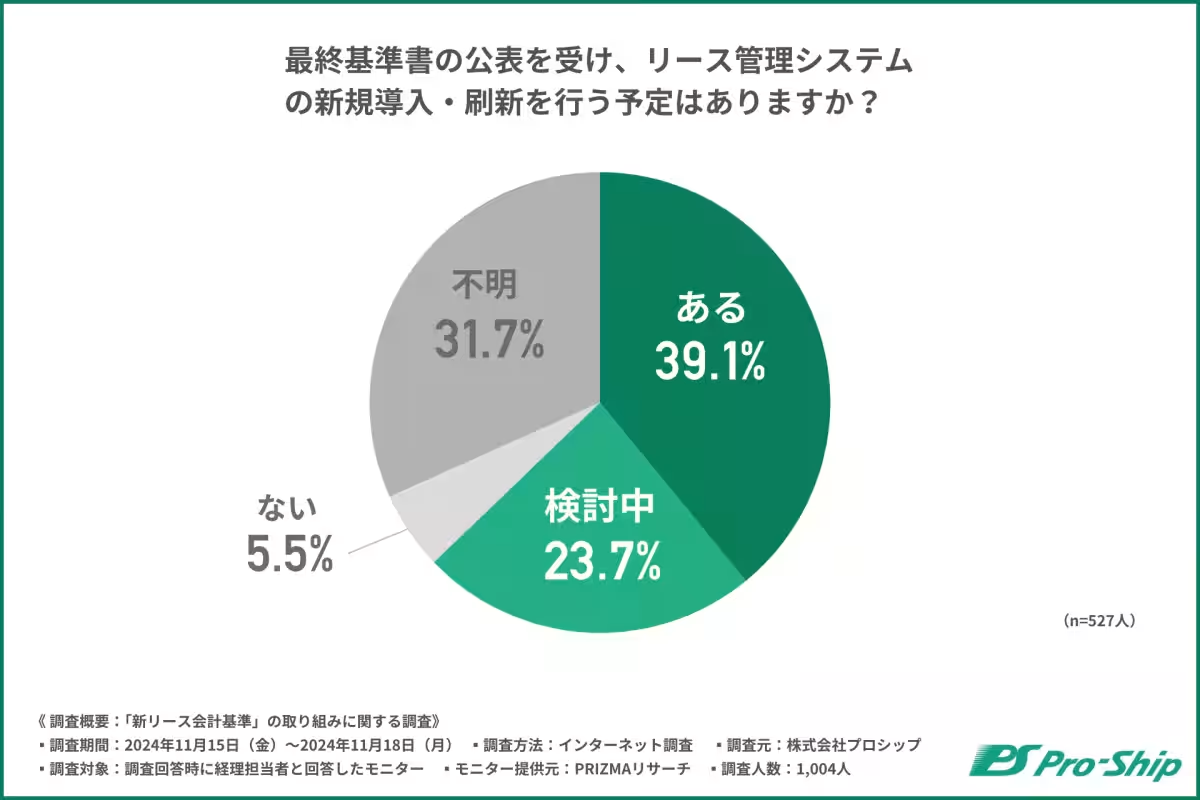

具体的には、自社のリース管理システムを新しく導入する、または刷新する予定があると回答した企業は、62%を超え、この新基準への対応が急務であることを物語っています。

準備過程での不安な点

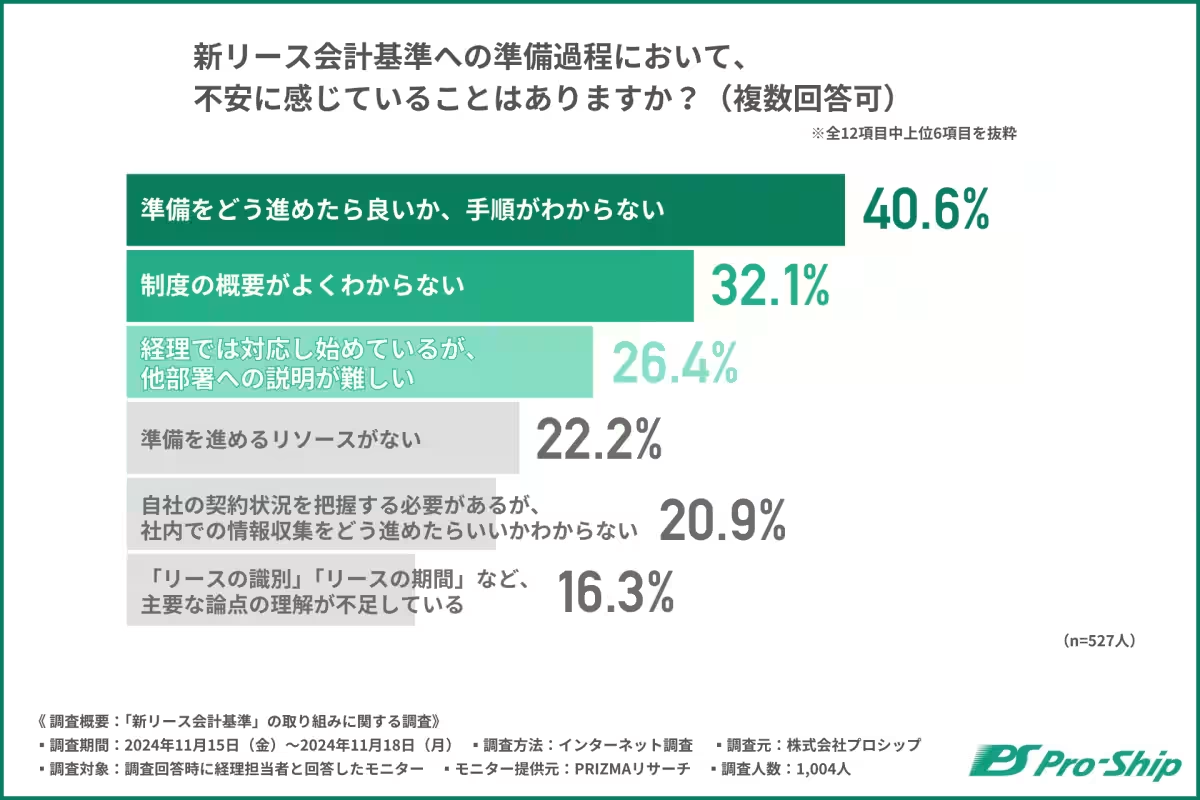

調査において「準備過程で特に不安に感じていることは何か?」という質問には、準備の進め方や制度の内容の理解不足、他部署への説明が難しいといった声が挙がりました。このように、企業が準備を進める中で、それぞれの部門との連携や、制度への理解が浸透していないことが課題として認識されています。

新リース会計基準の影響と対応

新リース会計基準は、IFRS16の内容に準じているため、過去の適用事例を参考にしながら、よりスムーズな移行が期待されます。具体的には、2024年度から現状把握や影響分析を行い、2025年度に会計方針の策定、2026年度に業務設計やシステム導入を行う流れが理想とされるでしょう。

新基準の適用に伴い、既存の業務プロセスの見直しや、子会社のルール整備も求められます。これに伴い、システム導入や更新が必要となるため、システム提供企業の選定やその対応時期も重要なポイントとなります。

結論

新リース会計基準への準備が進む中、企業には様々な期待と不安が交錯しています。顧客のニーズや制度の知見を深めることによって、企業はこの新たな基準に迅速かつ効果的に対応する必要があります。株式会社プロシップでは、100社以上のIFRS16プロジェクトを支援し、そのノウハウをもとに企業が新リース会計基準への対応をスムーズに進められるよう各種サポートを行っています。自社の準備状況を見つめ直し、適切なアクションを起こすための一助として、是非活用していただきたいです。

トピックス(その他)

【記事の利用について】

タイトルと記事文章は、記事のあるページにリンクを張っていただければ、無料で利用できます。

※画像は、利用できませんのでご注意ください。

【リンクついて】

リンクフリーです。