新リース会計基準に関する上場企業の準備状況調査結果

新リース会計基準に関する調査結果の概要

2027年4月以降に施行される新リース会計基準に対する企業の対応準備状況について、株式会社TKC(宇都宮市)が行った調査結果が発表されました。この調査は746社の上場企業を対象とし、大多数の企業が新基準への対応を模索していることが分かりました。

調査の目的と背景

新リース会計基準は、オペレーティング・リースや不動産賃貸借取引を含む幅広い取引に影響を与えるものであり、使用権資産とリース負債が貸借対照表に計上されることが求められます。これにより、企業の財務状況が大きく変わる可能性があるため、事前の準備が必要です。このため、TKCは顧客満足度調査と合わせ、新基準への対応状況を把握する目的で調査を実施しました。

調査結果の概要

調査結果からは次の点が明らかになりました:

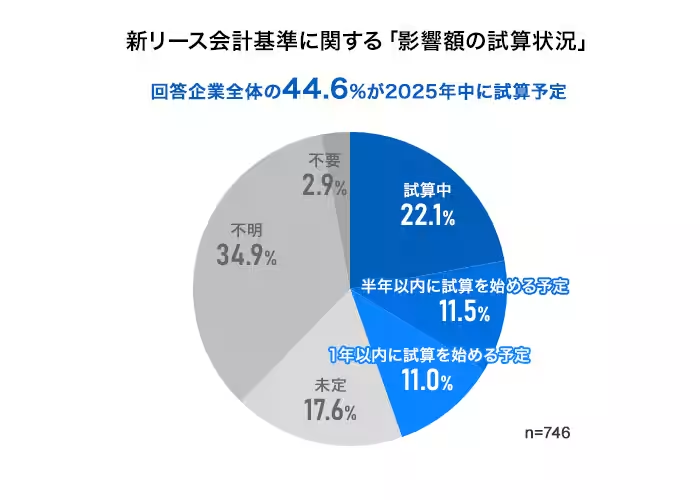

- - 情報収集中:68.4%の企業が新基準に対する情報を収集している段階にあると回答。

- - 実際の準備:31.0%の企業がリースの識別作業に着手。

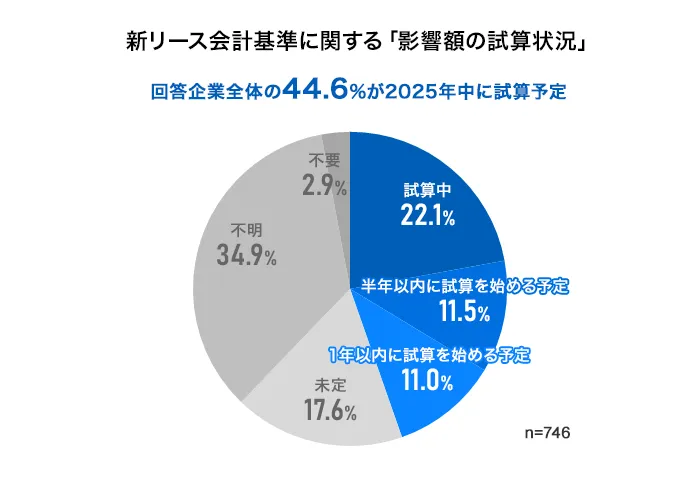

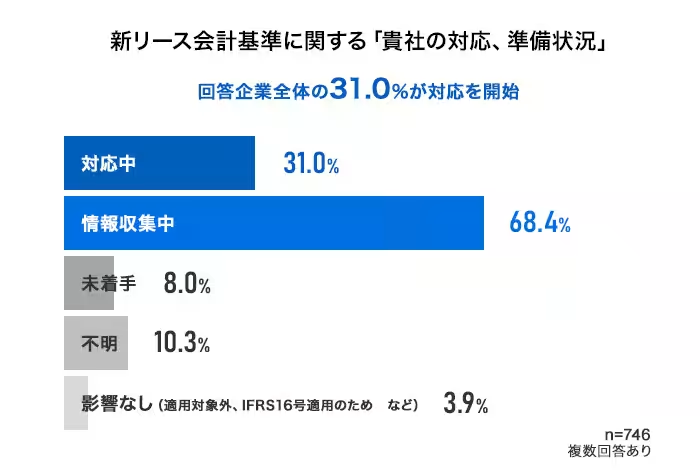

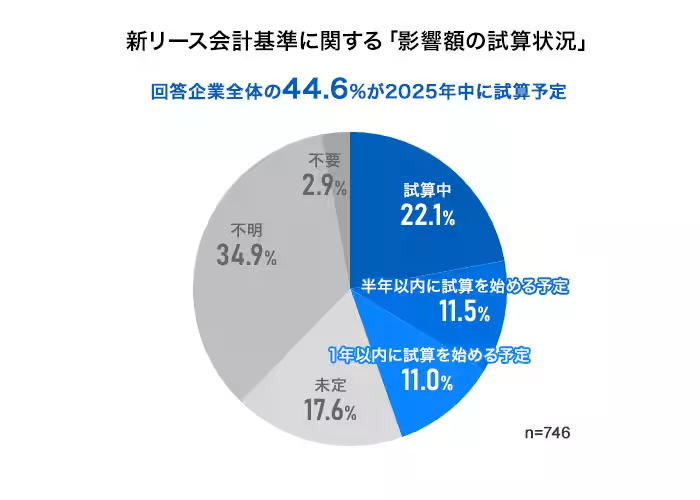

- - 影響額の試算:44.6%の企業が既に試算中、もしくは年内に試算を開始する予定であるとしています。

このように、多くの企業が新基準への準備を進めていることが明らかな一方で、準備が不十分である企業も見受けられ、特に影響額についての試算を行っていない企業には課題が残っています。

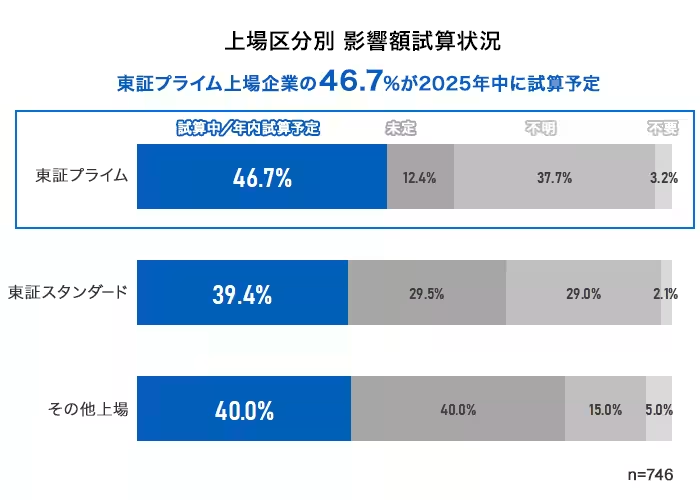

上場区分・業界別の傾向

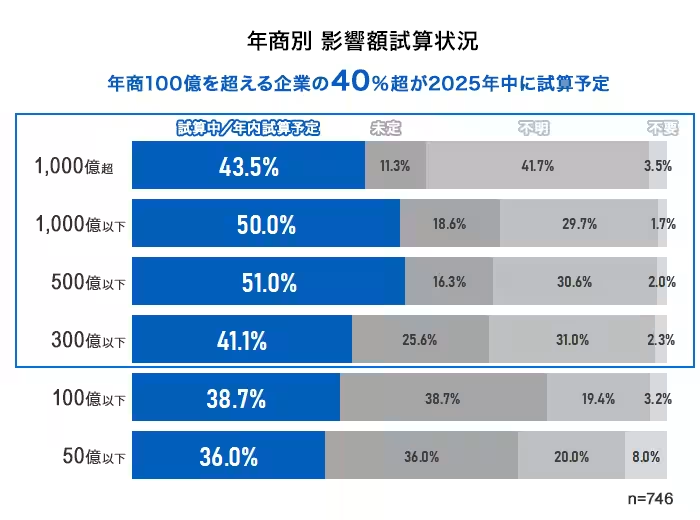

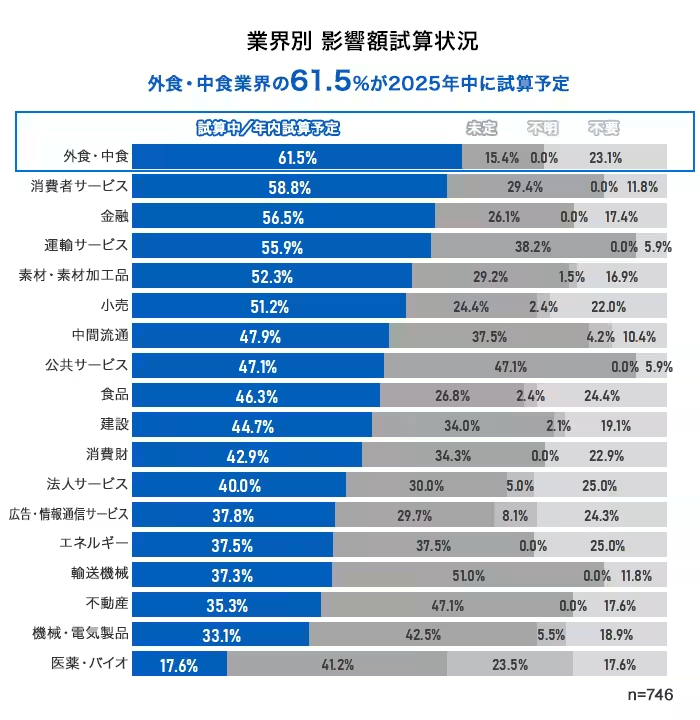

調査結果を上場区分別に見ると、東証プライム上場企業の46.7%が影響額について「試算中」または年内に開始予定と回答していることがわかります。年商区分では、年商100億円を超える企業の中には、影響額を「試算中」または「年内に開始予定」との回答が40%を超え、特に重要性が高いことが示されています。また、外食・中食業界に勤める企業では、61.5%が影響額が試算中または年内に開始予定と答えており、業界的にその影響が大きくなることが予想されます。

使用権資産の件数

使用権資産の想定件数についての回答では、53.5%の回答者が不明と回答している一方、外食・中食業界では78.2%の企業が「101件~1000件以上」と回答するなど業界による差が浮き彫りになっています。

影響額の試算方法

影響額の試算に関しては、スプレッドシートを利用している企業が18.4%、固定資産管理システムを利用している企業が10.5%であることが示されましたが、多くの企業が「検討中」とのこと。具体的な試算方法は企業ごとにこれからの課題と言えるでしょう。これに基づいて、TKCは新リース会計基準への支援を強化していく計画を発表しました。

TKCのサポート体制

今後、TKCは固定資産管理システム「FAManager」の活用を通じて、企業が新基準に適応するための支援を行います。また、無償提供の「新リース会計基準の影響額試算ツール」の操作体験が可能なセミナーも開催しています。これらの取り組みを通じて、企業の会計戦略を支える重要な役割を担っていく予定です。

詳しくは、TKCの公式サイトをご覧ください。

トピックス(その他)

【記事の利用について】

タイトルと記事文章は、記事のあるページにリンクを張っていただければ、無料で利用できます。

※画像は、利用できませんのでご注意ください。

【リンクついて】

リンクフリーです。