中小企業のための新たな融資判定基準とは?事業性融資の推進と実態

中小企業のための新たな融資判定基準とは

2026年5月に施行される「事業性融資の推進等に関する法律」は、中小企業にとって大きな影響を与える法案です。この法律は、企業の将来性や事業内容に基づいた融資判断を促進し、従来の担保や過去の実績に依存した融資慣行からの脱却を目指しています。しかし、実際の融資判断においては、依然として未来の可能性が十分に評価されていないという現実があります。この事実を踏まえ、株式会社融資代行プロ(以下、融資代行プロ)が実施した「資金調達に関する調査」の結果を紹介しながら、中小企業が直面する実態や課題について詳しく見ていきます。

融資審査における評価基準

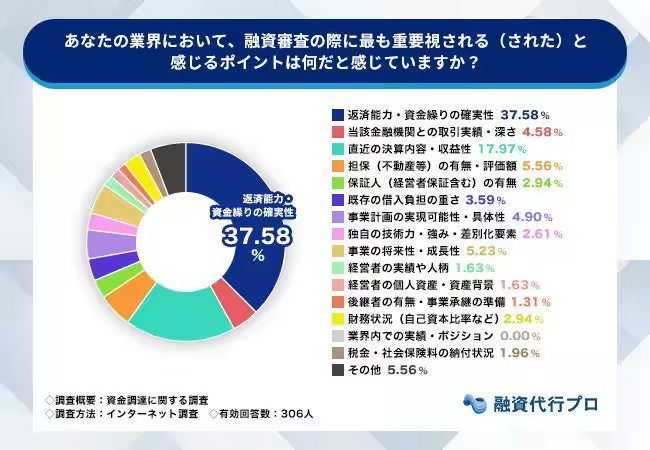

調査によると、「融資審査の際に重要視されるポイント」として最も多いのは「返済能力・資金繰りの確実性」で、37.6%という結果が出ました。一方、将来性や事業計画の実現可能性に関する項目はわずか4.9%と5.2%にとどまっています。このことは、中小企業経営者が、融資の現場において自社の未来をアピールしても、それが十分に評価されないという状況を示しています。

経営者が感じる課題

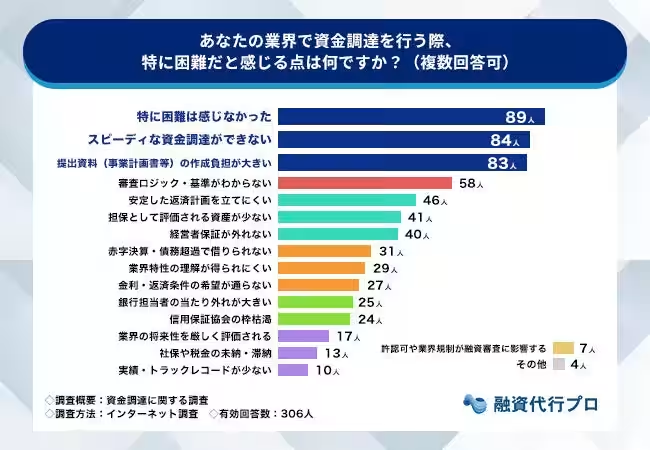

また、調査の中で「融資活動において困難だと感じた点」に関する質問も行いました。その結果、「審査ロジック・基準が分からない」と答えた経営者が19.2%に上り、評価基準が不明瞭なことに多くの経営者が困惑していることが浮き彫りになっています。さらに、交渉における「金利や返済条件の交渉が難しい」と感じている経営者も21.9%に達しており、条件提示が行われる中で不安が募っている実態が見えてきました。

融資に向き合う機会の不足

融資代行プロは、経営者が日常的に融資に向き合う機会が限られていることから、「2〜3年に一度しか融資の機会が訪れない」といった声を聞いています。日常業務に忙殺されている経営者が、融資や財務について体系的に学ぶ余裕を持つことは難しく、結果として苦手意識を抱えたまま融資手続きに臨んでいるといった実情があります。このため、スピーディな資金調達―「27.5%が困難だと感じている」との申し立てもあります。

金融機関の現状とその苦悩

また融資代行プロは、金融機関側においても、企業の事業性を理解し支援することが困難になっているとの理解を示しています。支店の統廃合や人員の削減により、金融機関の担当者が扱う企業の数が増え、十分な時間をかけて評価することが難しくなっています。このような背景では、融資の質が担保されないおそれがあります。

法律施行後の展望

事業性融資の推進という法的な枠組みが整備された今こそ、経営者は自身が融資審査で評価されるポイントを理解し、それに基づいた戦略を練ることが求められます。事業計画を具体的に説明し、評価基準を明らかにすることで、ただの融資を超えた真のビジネスパートナーとしての関係を築くことができるでしょう。事業性融資の施行が進む中、持続的な成長と安定した資金調達のためには、早期から財務知識を取り入れ、戦略的なアプローチが重要になってきます。

結論

これらの調査結果や分析を通じて見えてくるのは、融資を受ける側の中小企業と融資を提供する金融機関の間に横たわる相互理解の不足です。制度の改善だけではなく、経営者自身の理解と準備が不可欠です。融資代行プロは今後も、中小企業の資金調達を支援し、それによってより良い財務環境を整えていく所存です。特に、融資を受ける際には早めに専門的な知見を取り入れ、準備を進めることが成功の鍵となるでしょう。

トピックス(その他)

【記事の利用について】

タイトルと記事文章は、記事のあるページにリンクを張っていただければ、無料で利用できます。

※画像は、利用できませんのでご注意ください。

【リンクついて】

リンクフリーです。