50代以上の住宅ローン利用者の返済実態と借り換えの課題について

50代以上の住宅ローン利用者の実態

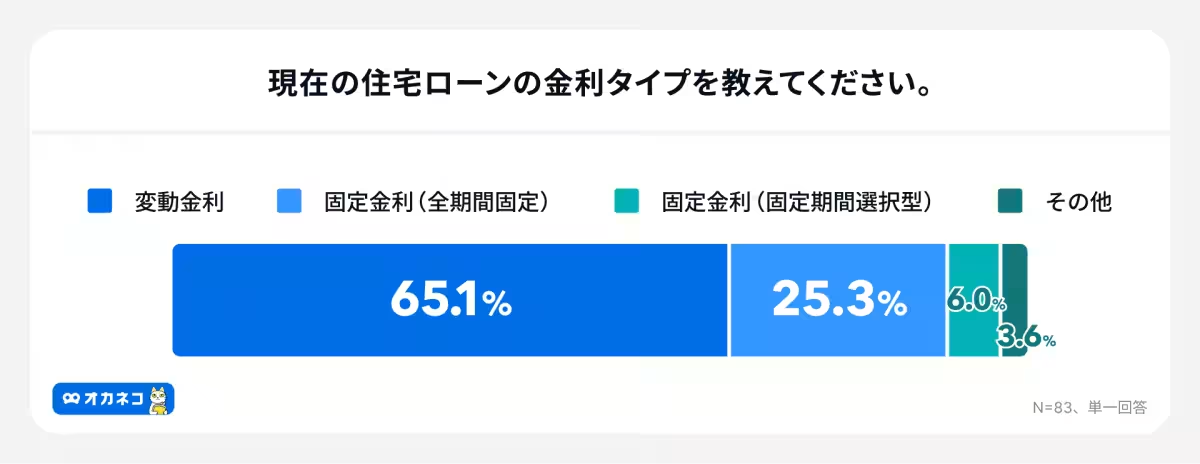

近年、50代以上の世代において住宅ローンは重要な生活課題となっています。近くの調査によれば、50代以上の住宅ローン利用者の約65.1%が変動金利を選択していることが分かりました。この背景には、長らく続く低金利時代が影響していると考えられます。

変動金利の選択が多い理由

現在の住宅ローンの金利タイプを調査したところ、変動金利を選択した理由は「固定金利よりも金利が低かった」という回答が81.5%を占めています。これは、低コストであることが最優先されていることを示唆しています。一方で、固定金利を選択している利用者からは、「毎月の返済額が変わらず、計画が立てやすいから」という意見も多く寄せられました。このように、選択に際し金利以外の安定性も加味されていることが見受けられます。

返済負担の増加を実感

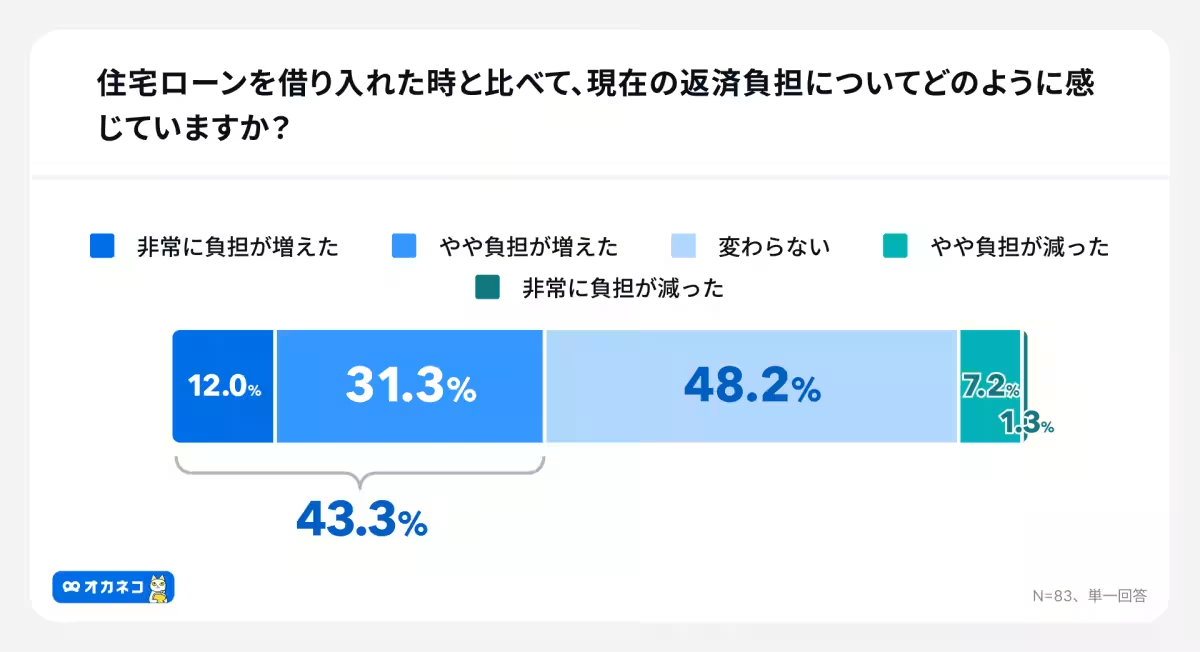

続いて、住宅ローンを借り入れた当初と現在の返済負担についても調査しました。約43.3%の人が返済負担が増えたと感じており、その理由として「金利の上昇」と「物価の上昇」がそれぞれ多くの回答を集めました。今の生活費とも相まって返済は当初予定していた以上に重くのしかかっているようです。

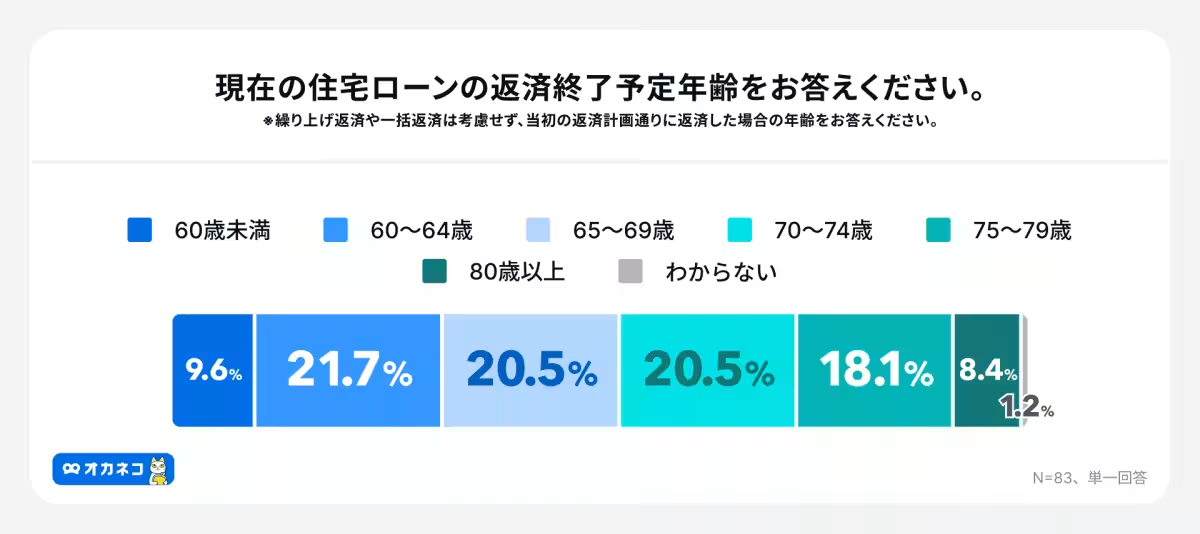

老後に向けた返済計画の見直し

興味深いことに、約9割の利用者が60歳以降も住宅ローンを返済し続ける意向を持っていることが分かりました。具体的には、返済が終了する年齢として60〜64歳が約21.7%で最も多く、そこから年齢が上がるにつれて徐々に減少します。これは、定年後も生活のためにローンを抱えることが日常となっていることを示しています。多くの方が収入減を見越し、返済計画の見直しを検討する必要がある状況です。

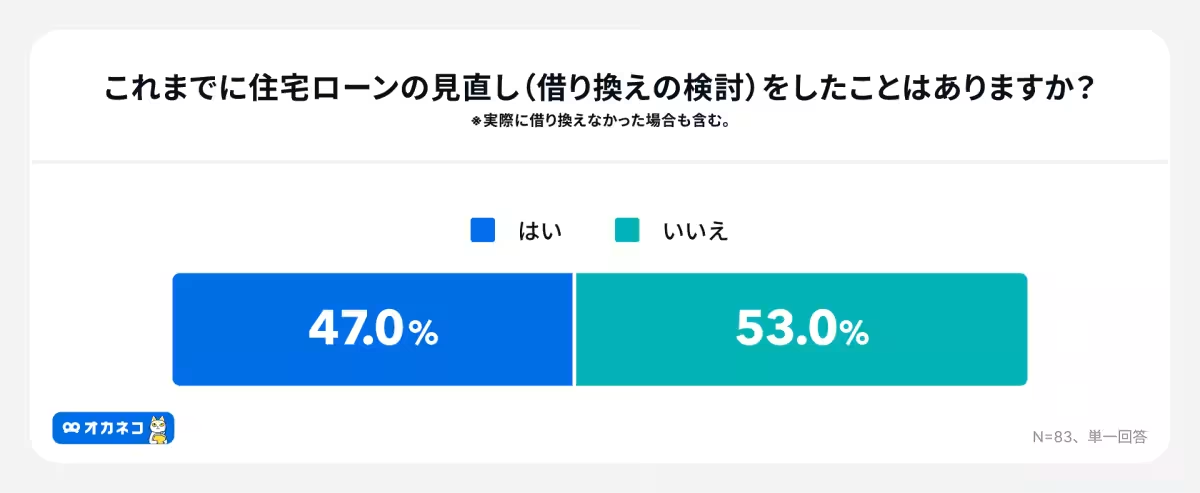

借り換えに対する意向と障壁

また、約47.0%の人が住宅ローンの借り換えを考えた経験があることも分かりました。この傾向は、審査基準や金利の上昇が影響していると考えられます。実際、借り換えを検討した理由として「現在よりも低い金利で借りられる可能性」が71.8%で最も多くの支持を集めました。しかし、借り換えを実行しなかった理由では「手続きが面倒」という意見が多く、物理的なハードルが大きな障壁であることが明らかになりました。

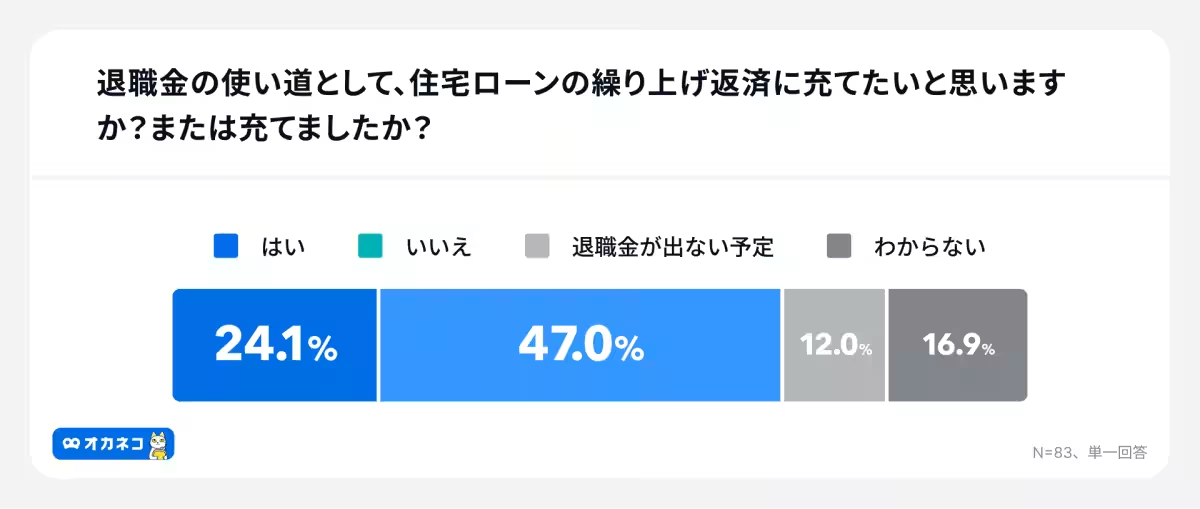

退職金と繰り上げ返済の意向

到達した退職後の資金計画に対する意識も興味深い調査結果です。退職金を住宅ローンの繰り上げ返済に充てたいと考える人は24.1%のみという状況です。ほとんどの人が生活資金を優先している様子が伺え、特に住宅ローン完済よりも安定した老後資金の確保を重視していることが明らかになりました。

今後の展望

今回の調査結果から、今後の金利上昇が住宅ローン利用者に及ぼす影響が懸念されます。特に変動金利を選択している利用者にとっては、返済負担がさらに増加するリスクが考えられます。そのため、金融機関やファイナンシャルプランナーからの専門的なアドバイスを受けることが重要です。これにより、老後の生活を見据えた上で、返済計画の見直しや、借り換えの選択肢を考えられるようになるでしょう。

まとめ

50代以上の住宅ローン利用者を取り巻く環境は変化しています。今後ますます多くの人々が長期的な視点で資金計画を見直す必要があります。そのために『オカネコ』では、住宅ローンだけでなく、広範な金銭管理のアドバイスを提供し、皆様の経済的な不安を少しでも軽減できるよう努めています。

トピックス(その他)

【記事の利用について】

タイトルと記事文章は、記事のあるページにリンクを張っていただければ、無料で利用できます。

※画像は、利用できませんのでご注意ください。

【リンクついて】

リンクフリーです。