新リース会計基準への企業の対応状況とその課題

新リース会計基準への企業の対応状況とその課題

新リース会計基準が2027年4月からの適用を控え、多くの企業がその影響を受けることを認識しています。しかし、実際の準備状況はバラつきがあり、多くの経理担当者が悩みを抱えています。この流れを受け、固定資産管理ソリューションを展開する株式会社プロシップが実施した調査の結果をもとに、企業の対応状況や直面する課題について詳しく見ていきましょう。

調査の概要と背景

株式会社プロシップは、「新リース会計基準の取り組みと課題」と題した定点調査を行い、約6割の企業が本格的な対応への検討を開始していないことが明らかになりました。2025年9月に実施されたこの調査には、1,017人の経理担当者が回答し、制度の影響を実感しつつも、実務への適用に向けた準備の進捗は遅々として進んでいません。

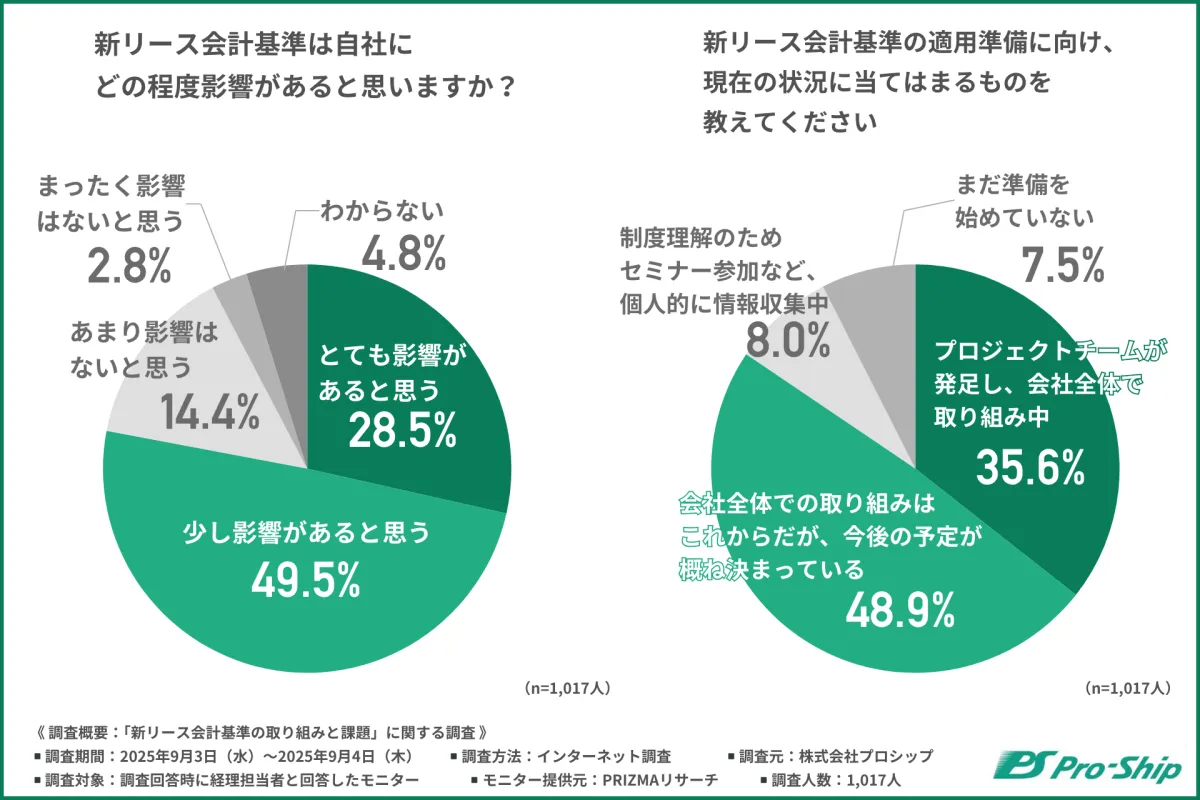

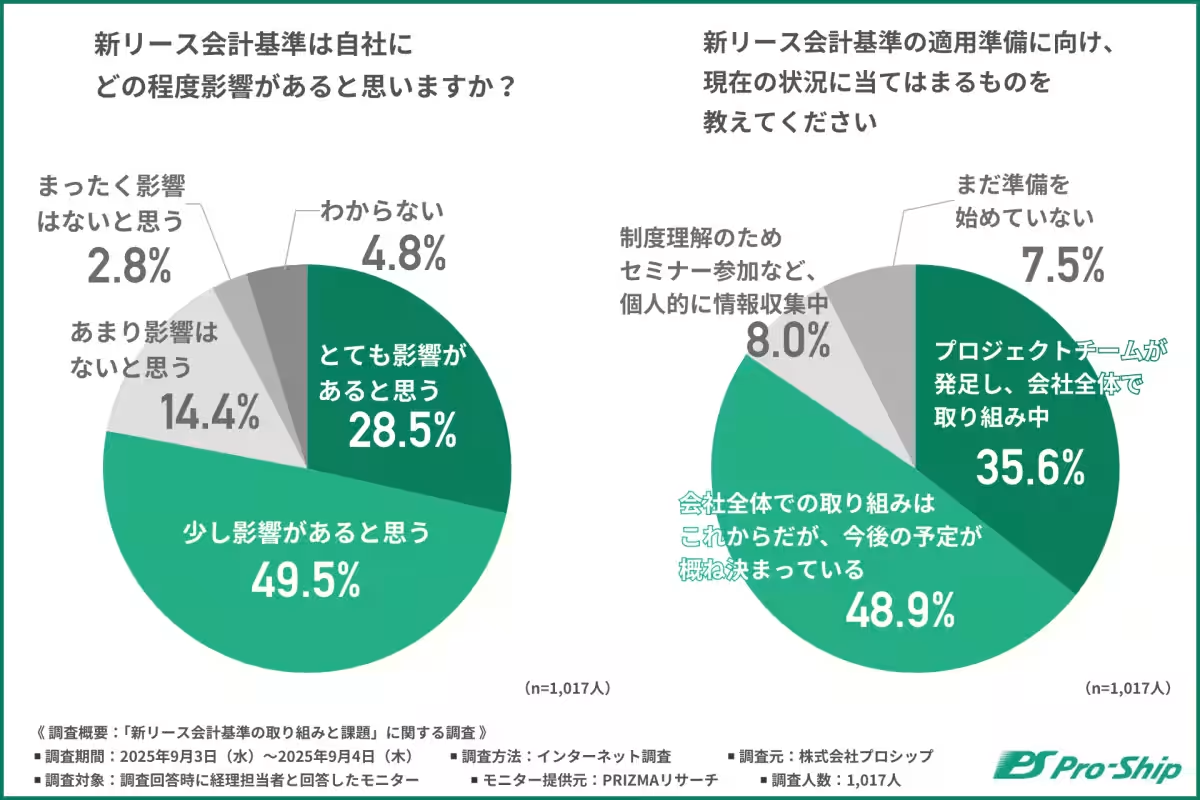

この調査によると、約8割の企業が自社に対する新リース会計基準の影響を認めているものの、その対応策の策定や実施には差があることが認識されました。

企業の準備状況

調査によると、35.6%の企業がすでにプロジェクトチームを立ち上げて全体で取り組んでいる一方、依然として48.9%の企業が具体的な取り組みを決めかねている状況です。このように、企業の準備状況には大きなばらつきが見られ、多くの企業が契約書の調査や細部の確認において遅れを取っていることが浮かび上がりました。

契約書の調査状況

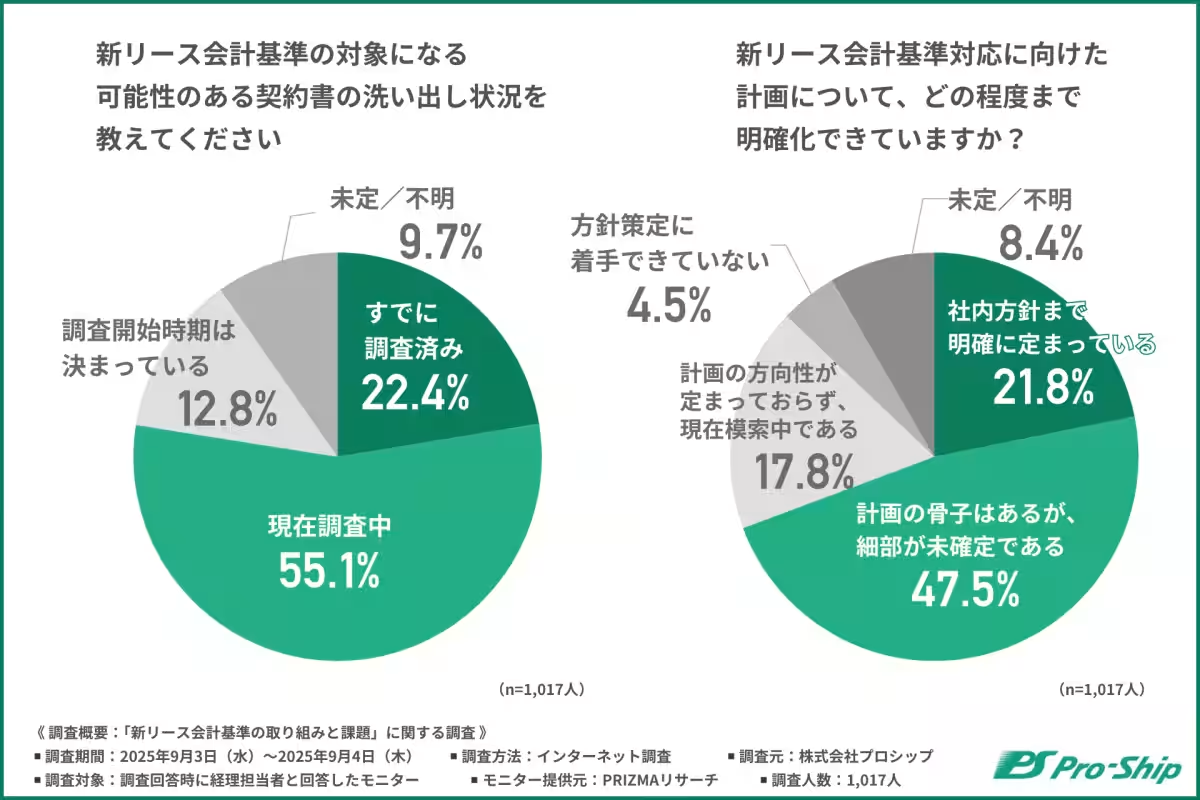

新リース会計基準への対応の第一歩として求められるのが、対象となるリース契約書の確認です。調査結果では、回答者の約8割が「すでに調査済み」と「現在調査中」と答えています。しかし、調査を完了しているのはわずか22.4%です。つまり、多くの企業が段階的に着手しているものの、まだ調査が完了していないという現実を示しています。

方針整理の課題

さらに、方針整理においても多くの企業が課題に直面しています。約21.8%の企業が社内方針を明確に策定できている一方、「計画の骨子はあるが、細部が未確定」とする企業が47.5%にも上ります。これは、制度の影響を理解しているものの、具体的な対応策の検討でつまずいている状況が見受けられます。

ボトルネックとなる要因

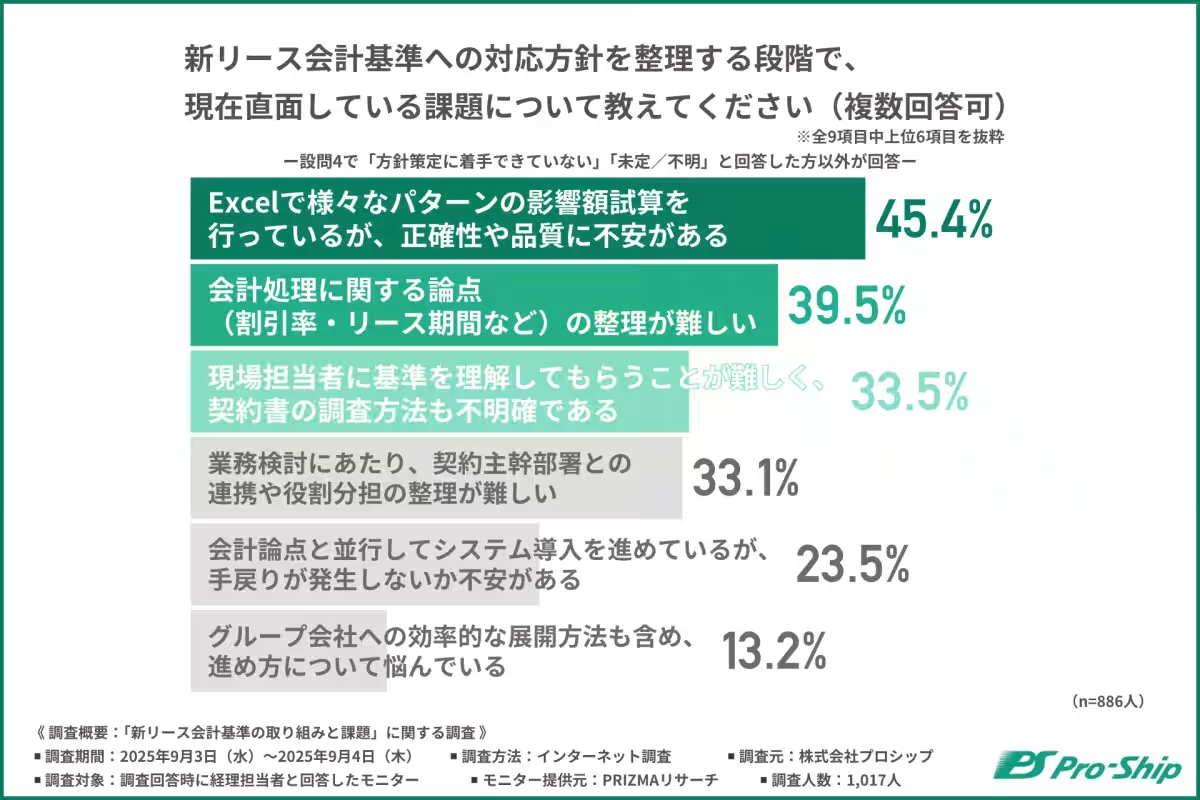

調査では、影響額の試算や会計論点の整理がボトルネックとなっていることが明らかになりました。特に、Excelを用いた影響額試算において、「正確性や品質に不安がある」といった意見が多く寄せられています。プロシップの調査においても、正確な試算を行うことの難しさが浮き彫りになっています。

企業の悩みと外部支援の必要性

企業が方針を決定するにあたり、借り上げ社宅や賃貸借契約のリース期間の見積もりに関する悩みや、オプションの扱いについて議論が進んでいないケースが多々見られます。加えて、グループ間のリース処理に対する悩みや、会計処理の適用判断においても不安を訴える声が上がっています。このような状況を乗り切るためには、専門家の協力が不可欠であり、企業には外部支援を求めるニーズが高まっています。

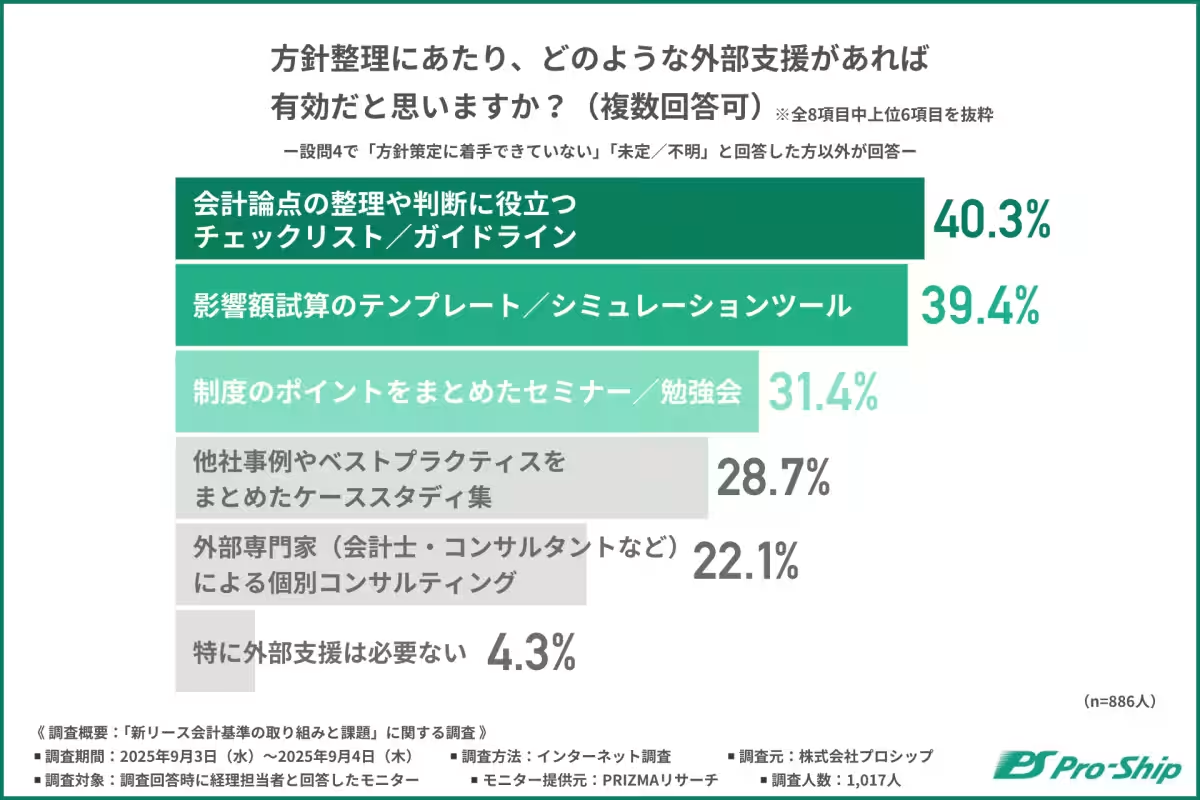

外部支援に期待される内容

調査では、「会計論点の整理や判断に役立つチェックリスト/ガイドライン」が最も多く求められ、次いで「影響額試算のテンプレート」「制度のポイントをまとめたセミナー」などが続きました。実態として、多くの企業が外部支援を必要としていることが報告されています。

まとめ

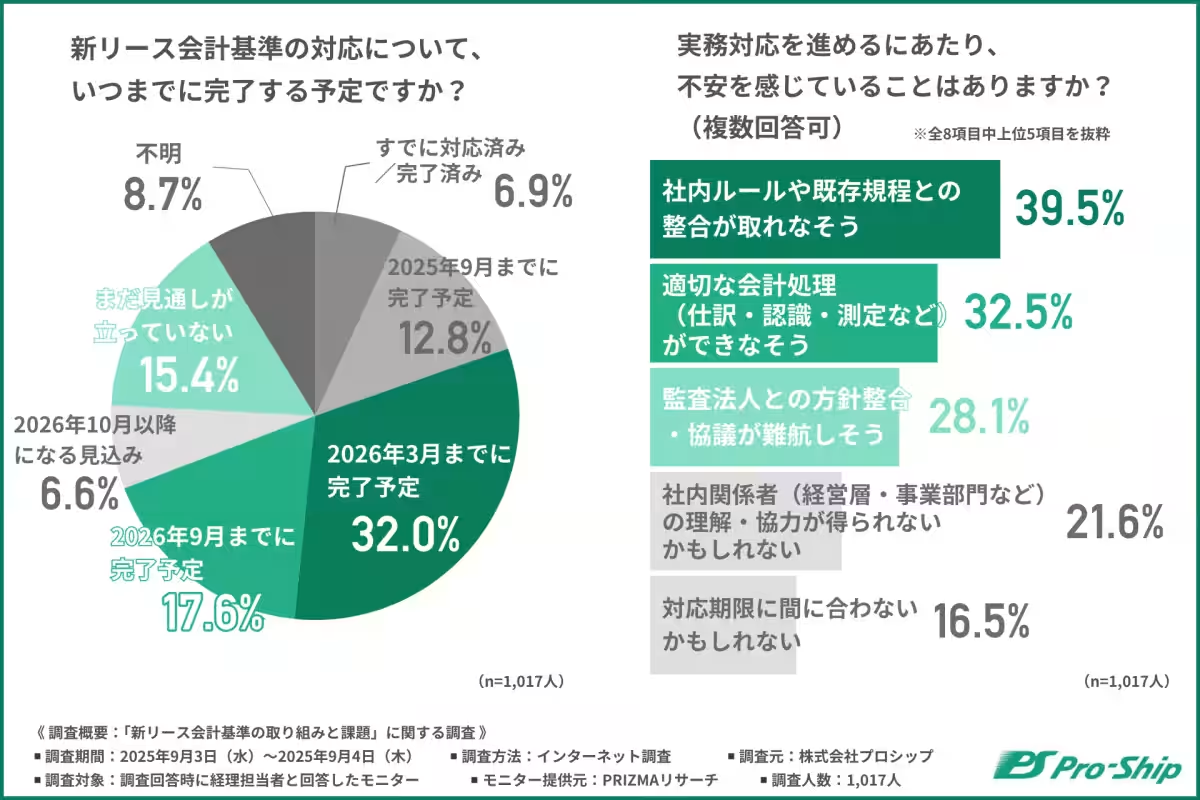

新リース会計基準に向けた企業の対応状況は、影響を認識しながらも実際の準備がなかなか進まない現状が浮き彫りになりました。特に方針の整理や影響額の試算においては、多くの企業が共通の課題を抱えており、適切な支援が求められています。プロシップは、この課題を解決するためのさまざまなサポートを提供しており、企業のスムーズな移行を後押ししています。2027年という期限に向けて、迅速な対応が求められる今、適切な支援を受けることが、企業の成功を左右することでしょう。

トピックス(その他)

【記事の利用について】

タイトルと記事文章は、記事のあるページにリンクを張っていただければ、無料で利用できます。

※画像は、利用できませんのでご注意ください。

【リンクついて】

リンクフリーです。