迫る新リース会計基準の適用、企業対応は依然遅れ気味

新リース会計基準の迫る適用に、企業はどう対応するべきか

新リース会計基準が2027年4月から適用されることが決定しています。しかし、株式会社プロシップが実施した最近の調査によると、すでに5割以上の企業が初期段階で足踏みしていることが分かりました。この調査は経理担当者を対象に「新リース会計基準対応の進捗と実務課題」を尋ねたもので、企業の準備状況や直面する課題が浮き彫りにされています。

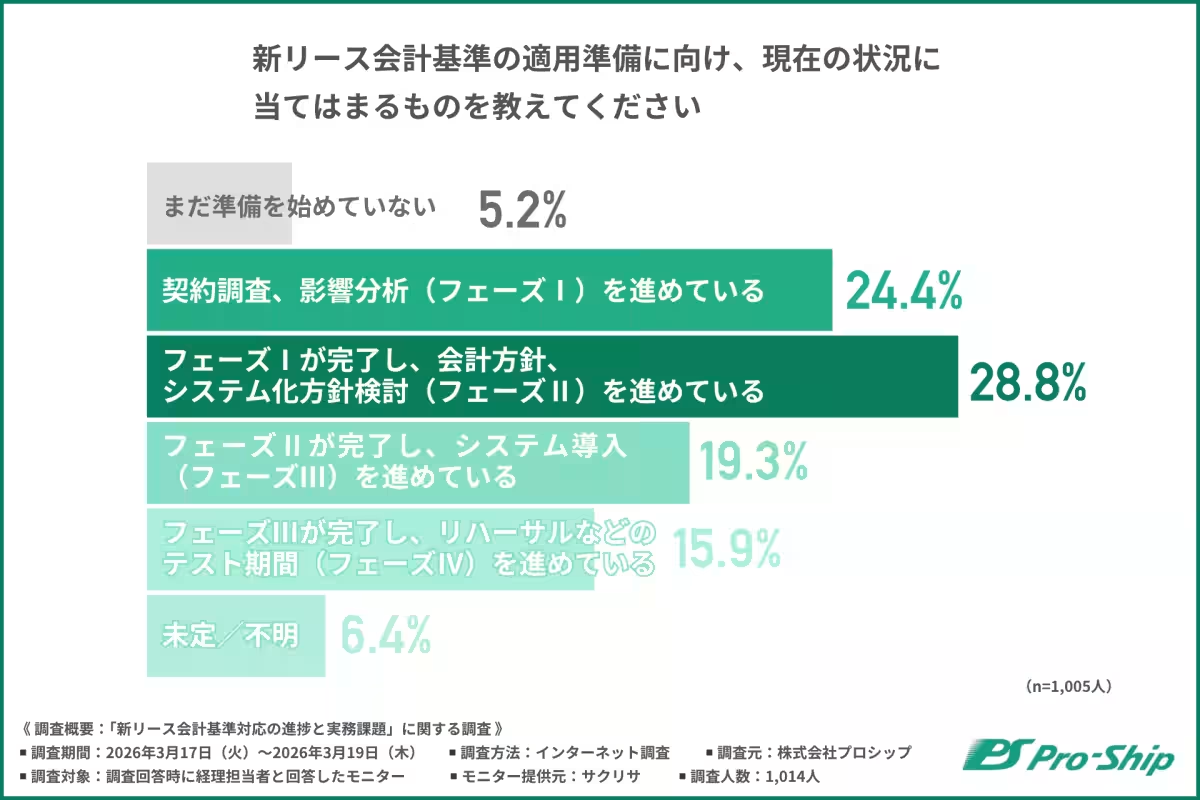

準備状況は依然として遅れ気味

調査結果によると、企業の新リース会計基準への対応は依然として初期段階に留まっていることが分かりました。

- - まだ準備を始めていない:5.2%

- - 契約調査、影響分析を進めている:24.4%

- - フェーズⅡに進んでいる:28.8%

- - フェーズⅢに入っている:19.3%

- - フェーズⅣに進んでいる:15.9%

- - 未定/不明:6.4%

全体の52.4%がフェーズⅠまたはⅡにとどまっている結果となり、準備が思うように進んでいない実態が見て取れます。新リース会計基準の適用には、複数の部門にまたがる契約情報の収集やその影響分析が必要不可欠ですが、実際には想定以上の時間を要している企業が多いのです。

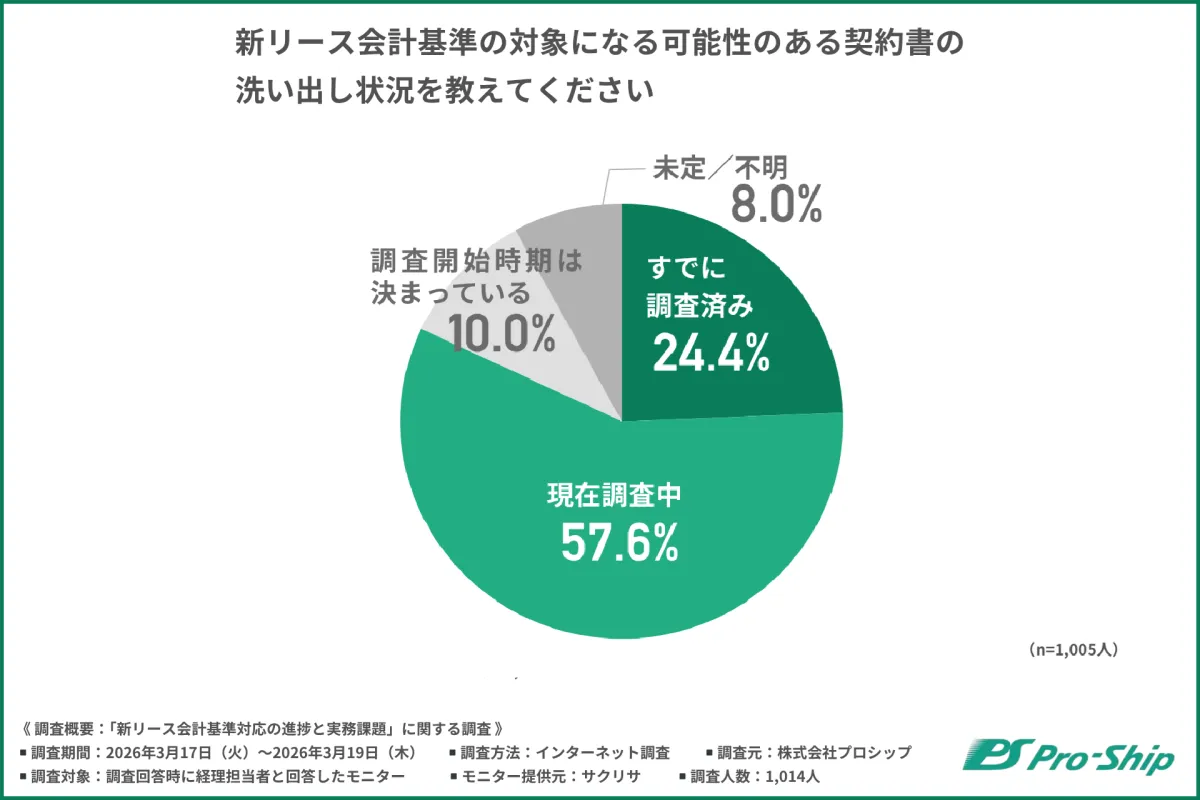

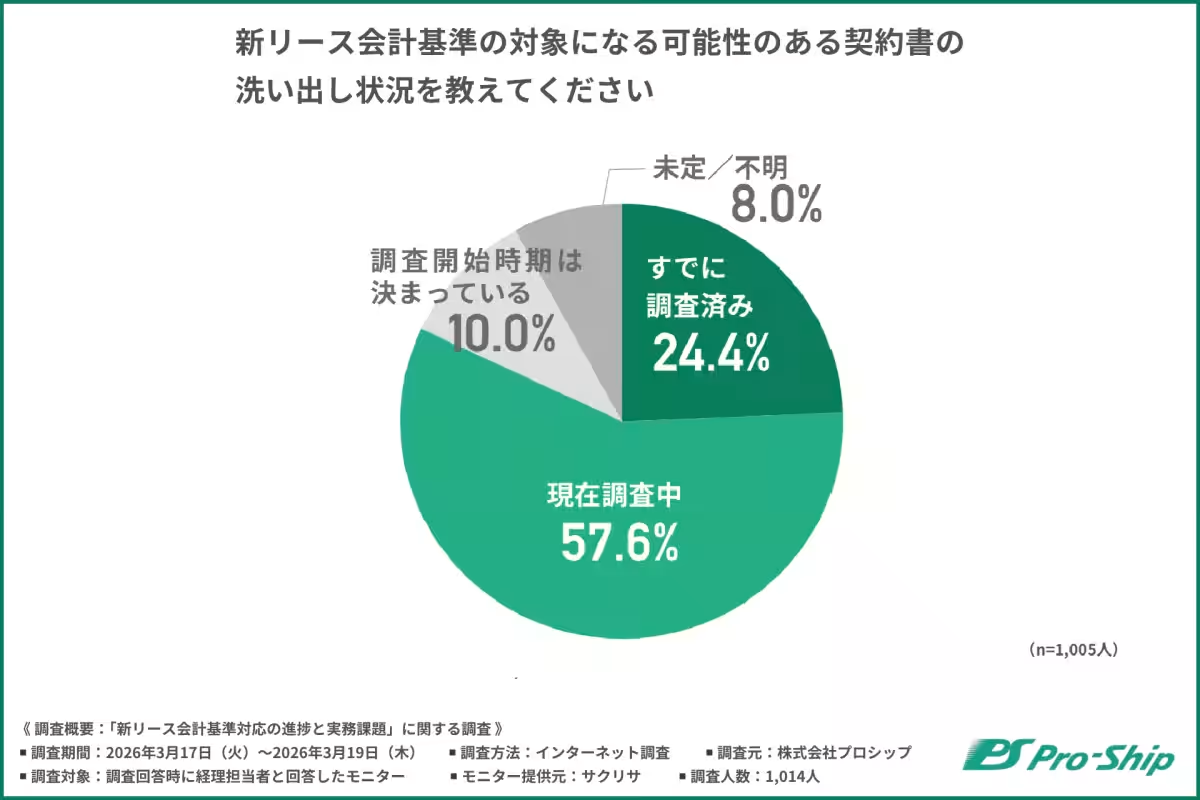

契約書の洗い出しは進んでいない

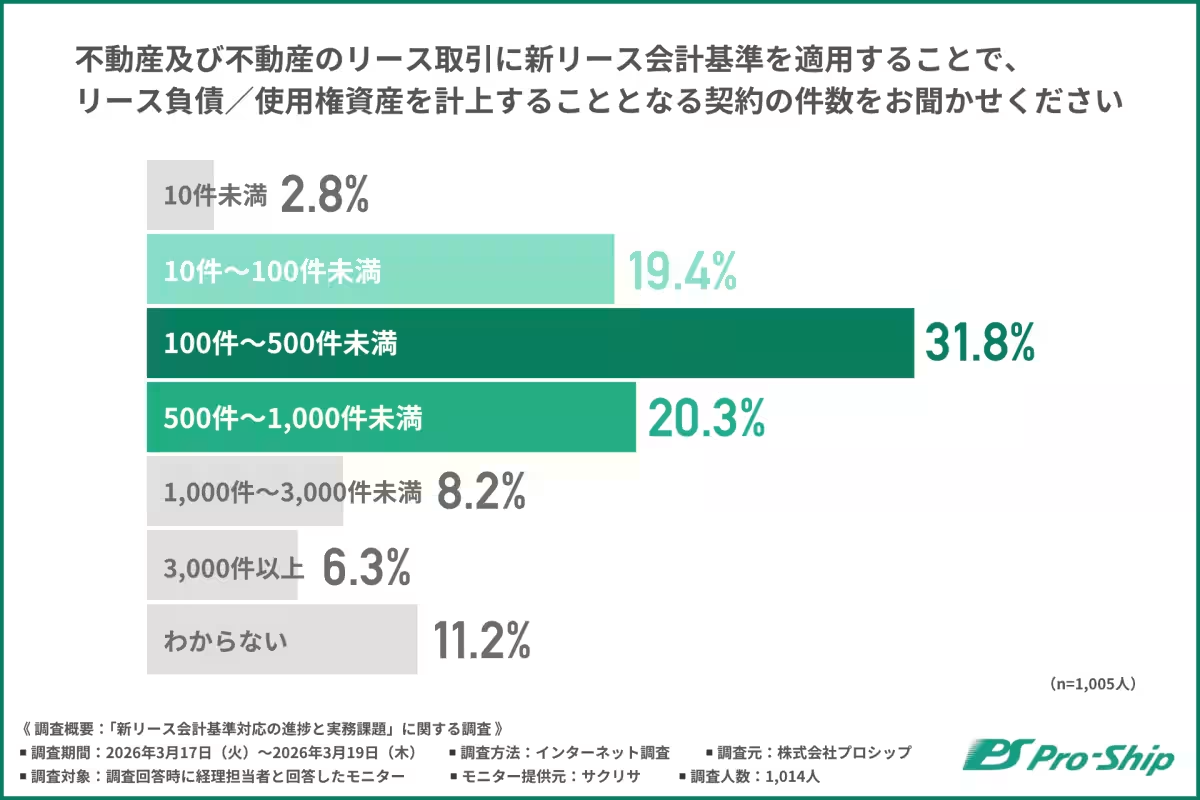

次に、リース会計基準の対象となる契約書の洗い出し状況を尋ねたところ、57.6%の企業が「現在調査中」と回答し、全体の24.4%が「すでに調査済み」と回答しました。調査が進まない背景には、契約情報の把握に思った以上の時間がかかっていることが考えられます。これが「2027年問題」として懸念されている理由です。

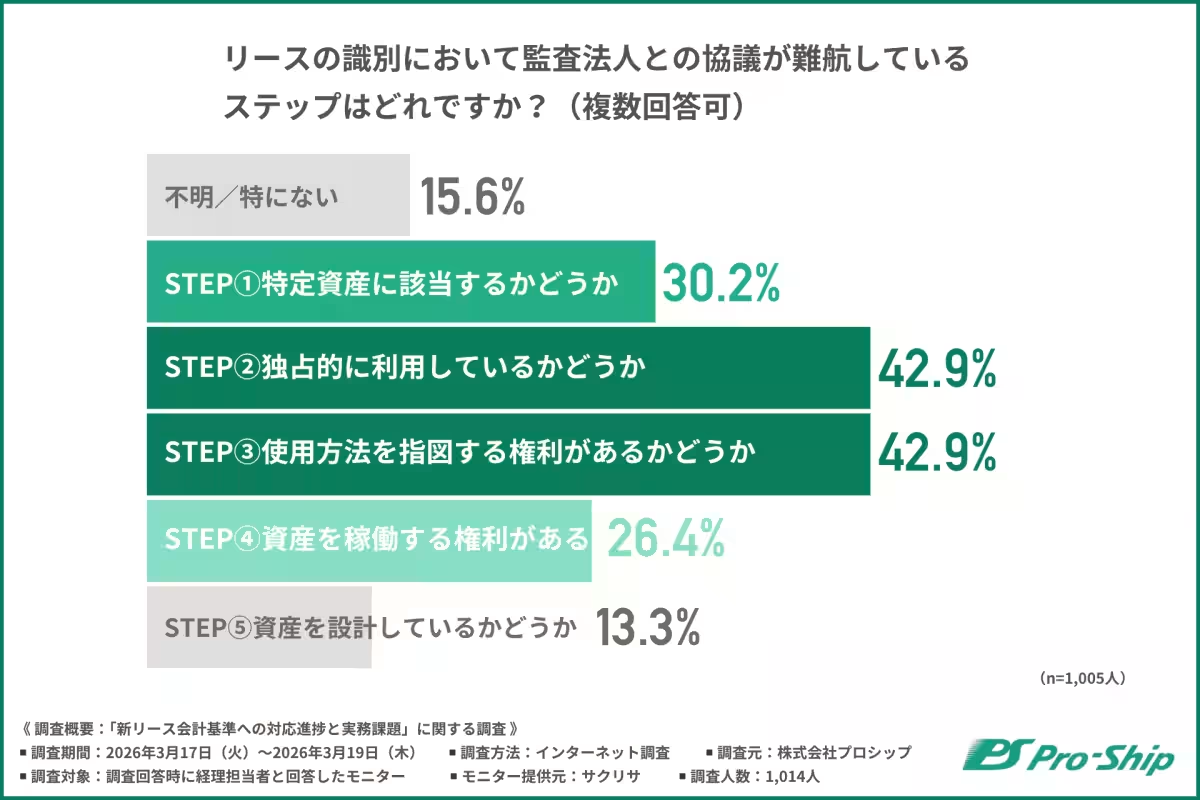

監査対応はさらなるハードル

企業が新リース会計基準の適用において最も困難とされているのが、監査法人との協議です。「リース識別」、「期間判定」などの論点で多くの企業が調整に手間取っています。これらの要素は、従来の基準ではそれほど重視されていなかったため、実務上での解釈が難しくなっています。

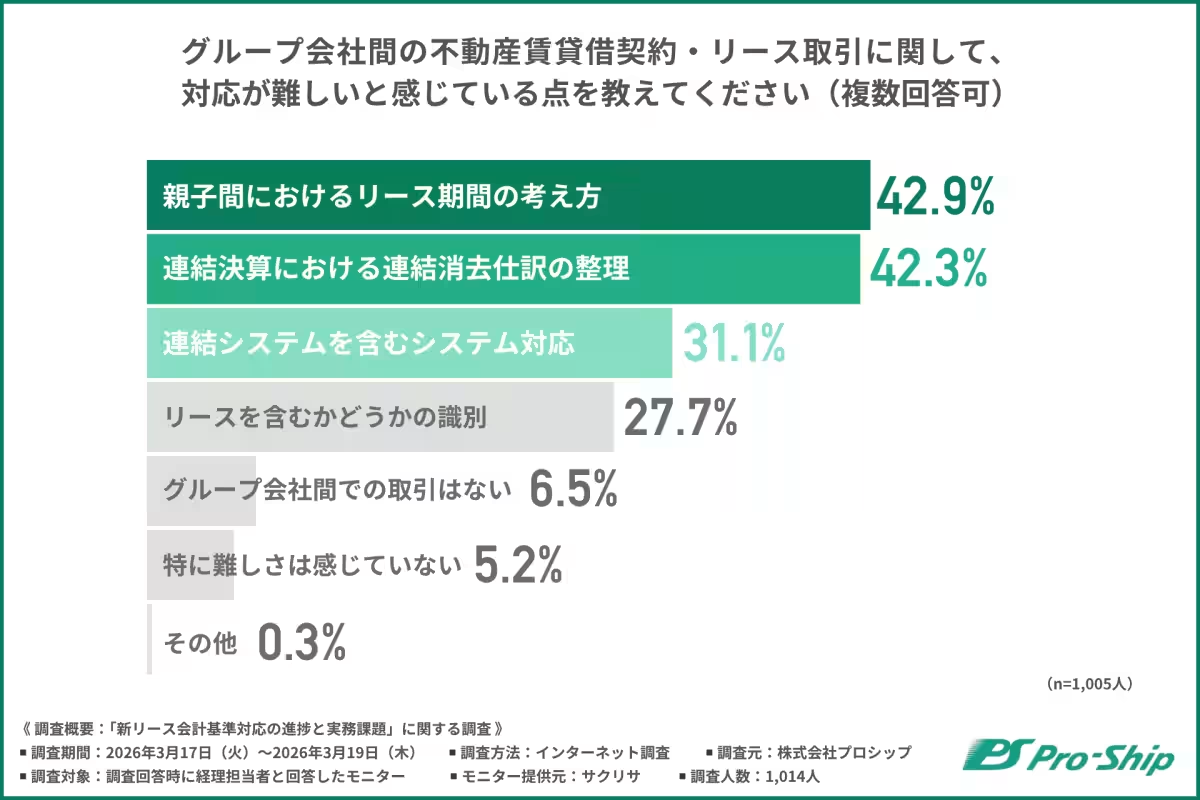

また、リース期間の長期化を巡る問題も多く、企業ごとに異なるリース契約の性質が影響を与えています。実際、約6割の企業が「審査法人がリースの延長オプションを指摘するケースが多い」と答えたことから、各社の状況が異なることが明らかになりました。

管理負担の増加が課題

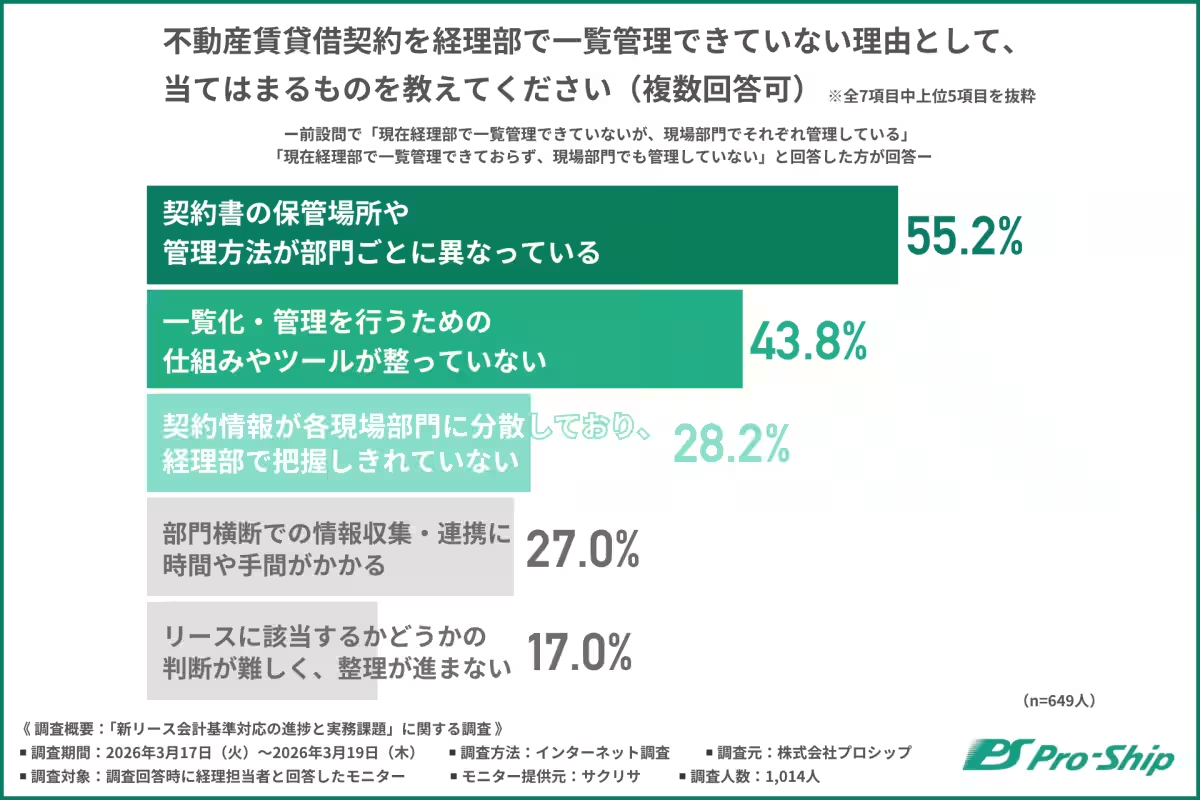

新リース会計基準では、不動産賃貸借契約も使用権資産・リース負債として計上する必要があります。そのため、多くの企業で契約情報の管理が現場部門に分散しており、経理部が一元的に把握できていない実態が浮き彫りになっています。

結論:準備の遅れを取り戻すために

2027年の適用に向けて、企業は準備を急ぐ必要があります。契約情報の把握・確認、監査法人との協議、システム導入の三つの課題を早急に解決するためには、全社横断の取り組みや体制構築が必須です。特にプロシップは、実務面での支援を行っており、セミナーやコンサルティングを通じて企業の対応をサポートしています。この機会に、ぜひ準備を進めましょう。

トピックス(その他)

【記事の利用について】

タイトルと記事文章は、記事のあるページにリンクを張っていただければ、無料で利用できます。

※画像は、利用できませんのでご注意ください。

【リンクついて】

リンクフリーです。